到年底了,很多人可能消费比较大,所以需要通过借钱进行周转。今天为大家整理一些常见借款渠道的实际借款利率表。常见的公开、透明的借款渠道包括支付宝的花呗、借呗,还有各大银行的信用卡。那么这些借款渠道的实际借款利率是多少呢,哪个最低?

消费贷款

首先科普一下借呗和花呗的区别。

借呗,就是现金贷。直接借给你现金,从借钱的当天就开始计算利息。而花呗,本质上和信用卡是一样的。有30天~50天的免息期,免息期内不需要支付利息。但是,如果你分期,那就需要考虑一下借钱的成本了。

什么是借钱的成本,信用卡如果当期偿还,是不需要利息的。但是当你分期偿还时,我们就能看到分期费率,这就是信用卡的借款利息,也就是借钱的成本。

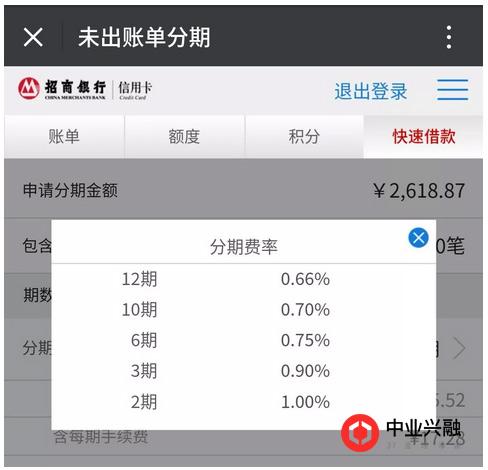

招行信用卡分期费率

举例:某银行信用卡分期费率

像上面这张图里说的:12期分期费率0.66%。

那么,是不是分12期的借钱成本就是0.66%12=7.92%呢?

错!

这只是名义利率,实际利率比这高得多。如下表:

实际借款利率

从上表可以看出,工行信用卡的实际利率是最低的,所以工行的信用卡也是最难申请的。花呗的实际利率比想象中高,如果借呗的日利率万2,那么就可以和工行信用卡媲美。如果你的借呗日利率是万五,那就刷信用卡吧。

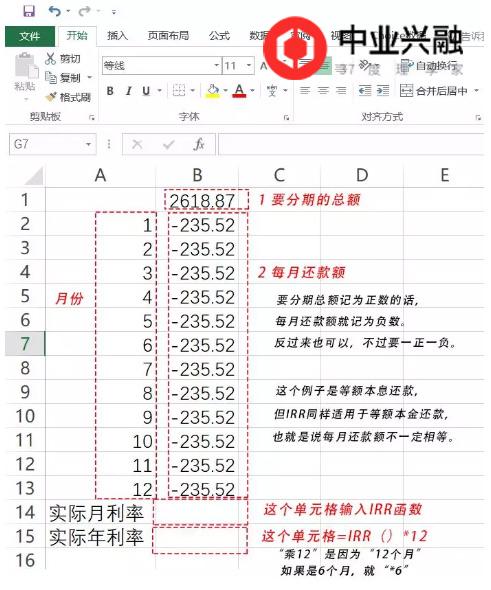

那么,这个实际利率是如何计算出来的呢?答案是:借助Excel软件里的IRR函数进行计算。

IRR函数的具体计算方法

实际借款利率计算方法

学会这个方法之后,无论是哪家银行的信用卡、哪家机构的借款产品,都能算得一清二楚。

综上所述,信用卡当中,工行信用卡的实际费率是最低最划算的,而花呗分期偿还的实际利率比较高。如果需要现金,先看看自己的借呗日利率是多少,如果日利率是万四以下,可以考虑使用借呗。所以,再消费信用卡或借钱时,先算算分期偿还的实际费率再考虑借钱吧!

特别提示:虽然国家已经对现金贷进行了强监管,正在规范现金贷行业,但阿融建议大学生对于市面上的现金贷坚决不要碰,由于你们偿还能力较弱,且一般无固定经济收入来源,如果逾期,实际借款利率会非常高。大学生应该学会控制自己的消费欲望,树立正确的消费观念(当然社会成年人也不例外)。