一秒通1MT.CN

一秒通1MT.CN开发商境外融资与资金入境实务

一、开发商境外融资及资金入境架构

二、资金入境架构的操作分析

三、境外机构对中国房企前融的偏好说明

笔者按:

受“345融资新规”的影响,房企融资在8月份整体呈现刺激性地增长,其中房企8月份的海内外发债出现井喷,房地产信托募集规模也在8月份出现暴涨态势。除了传统融资的爆发式增长,房企在海外的股权融资体量也呈明显上升态势,以下就我们为开发商在境外实现股权融资(含股加债及明股实债类产品)并完成资金入境的相关操作细节进行详细介绍和说明,以供同业人士参考。

一、开发商境外融资及资金入境架构

按我们目前的操作经验,开发商一般都是在境外取得美元融资款,其中资金入境需视是否需结汇成人民币使用而搭建不同的入境架构,比如当地国土部门要求以美元缴纳土地竞拍保证金及土地款时则资金入境后直接以美元现汇缴付;如需结汇成人民币使用则入境架构需做灵活处理。另外融资要素方面,根据我们财富中心目前的操作,在境外对开发商放款的综合成本一般在年化10%-14%左右,融资期限一般为1-2年,不过我们一般都不会限制融资款用途,比如用于缴纳土地竞拍保证金、土地款、开发建设款等均可。以下根据我们的业务操作案例进行举例说明。

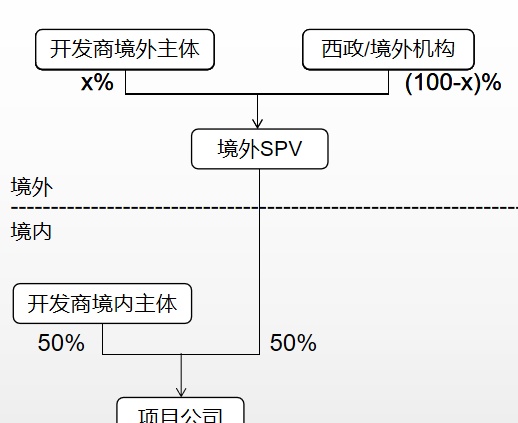

(一)境外美元融资后入境使用美元现汇

如上图所示,开发商境外取得美元融资以后资金入境并以美元现汇缴纳土地竞拍保证金或土地款,交易流程具体如下:

1. 开发商境外主体与西政/境外机构在境外设立SPV公司,其中开发商境外主体持有x%的股权,西政/境外机构持有(100-x)%的股权,西政/境外机构向境外SPV提供XX万美元的股东借款。

2. 境外SPV与开发商境内主体合资成立项目公司(各持股50%),项目公司注册资本为人民币XX亿元,其中境外SPV以美元现汇向项目公司投入注册资本XX万美元,项目公司用美元缴纳土地竞拍保证金及土地款。

3. 西政/境外机构退出方式:贷款到期时,开发商境内主体收购境外SPV持有的项目公司50%股权,股权转让价格为XX万美元对应的人民币【XX万美元*(1+15%)】,该笔资金扣除出境时缴纳的税款后返还至境外SPV,由境外SPV支付给西政/境外机构。西政/境外机构取得本金和收益的全部支付后,开发商境外主体以名义价格回购境外SPV的股权。

4. 担保措施:开发商所属集团(上市主体或发债主体为宜)为其境内主体收购境外SPV持有的项目公司50%股权及对应的股权转让款的支付提供担保;开发商境外主体持有的SPV股权质押给西政/境外机构;开发商境内主体承诺劣后于境外SPV退出项目公司。

5. 借款期限不少于1年,项目公司按年化15%的利率按季度向西政/境外机构指定的主体以往来款的形式支付利息,后续在境外收到股权转让款后将已按季度收取的利息返还给项目公司。

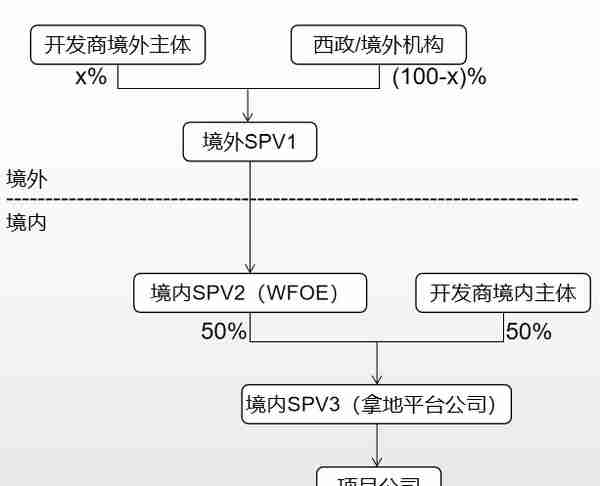

(二)境外美元融资后入境结汇成人民币使用

如上图所示,虽然目前房地产行业并非“负面清单”限制或禁止的行业,但是在国内目前房地产行业整体“房住不炒”的监管基调下,外资资金入境直接投资于房地产行业在银行结汇监管层面仍会受到一定的限制。因此,开发商在境外取得美元融资后,需根据美元结汇成人民币使用的需求搭建入境后的多层股权架构,具体操作说明如下:

1. 开发商境外主体与西政/境外机构在境外设立SPV1公司,其中开发商境外主体持有x%的股权,西政/境外机构持有(100-x)%的股权,西政/境外机构向境外SPV1提供XX万美元的股东借款。

2. 境外SPV1在境内设立SPV2公司(WFOE),西政/境外机构向SPV1提供的股东借款由SPV1以注册资本形式注入SPV2,同时SPV2与开发商境内主体合资成立SPV3公司(也即拿地平台公司),SPV2以注册资本金或股东借款形式继续向SPV3注入资金。

3. SPV3参与土地竞拍并申请结汇,竞得土地后设立全资的项目公司并取得土地,SPV3以股东借款形式向项目公司注入资金以缴纳土地款。

4. 西政/境外机构退出方式:贷款到期时,开发商境内主体回购SPV2持有SPV3的50%股权(注意相关税费问题)。西政/境外机构取得本金和收益的全部支付后,开发商境外主体以名义价格回购境外SPV1的股权。

5. 担保措施:开发商所属集团(上市主体或发债主体为宜)为开发商向西政/境外机构支付本金和收益提供担保;开发商境外主体持有的SPV1股权以及SPV3持有的项目公司股权质押给西政/境外机构或其他指定第三方。

二、资金入境架构的操作分析

根据我们目前的操作实践,资金入境的方式主要包括设立外商投资企业(FDI)、通过QFLP/RQFLP、购买金融产品等方式入境,其中通过QFLP/RQFLP资金入境需借用合适的通道机构,在支付通道费的同时,入境额度以及底层投资标的亦受到限制(如不可直接投资于房地产,需通过非房主体包装),而通过购买金融产品的方式入境亦需承担一些出入境的成本,并且资金有可能无法一次性全部到账,但在操作速度上具备一定的优势。相比较而言,通过FDI方式在自贸区设立企业实现资金入境算是目前开发商在境外取得融资款后完成资金入境的较为常见且相对正规的操作,并且可在后续根据投资规模及项目的情况灵活地增减注册资本,并正常办理资金出入境手续和享受当地的税收返还等优惠政策。

(一)FDI方式资金入境的操作基础

开发商在境外取得美元融资后,通过FDI方式完成资金入境最主要的是解决入境架构搭建、资金结售汇以及税费筹划这三大问题,其中资金入境架构搭建与结售汇问题的解决息息相关。

很多同行问我们境外资金是否能投资房地产项目或结汇后用于缴纳土地竞拍保证金及土地款,首先关于行业投资的问题,目前外商投资行业准入限制主要适用《外商投资准入特别管理措施(负面清单)2019版》(下称“负面清单”),房地产行业并非负面清单之内的领域;其次是囿于结售汇等监管操作及境内房地产行业“房住不炒”的要求,若通过简单的架构搭建,将外商投资企业直接结汇投资房地产行业则在实际操作中可能受到诸多限制。尽管如此,因全国很多地方政府有强烈的招商引资需求,因此通过在一些工业园区、自贸区进行入境架构搭建实现资金入境仍存在一定的便利。以我们在国内一些工业园区及自贸区操作的外商投资企业投资架构为例,设立外商投资投资性公司以及外商投资合伙企业的方式基本都能解决问题。其中外商投资投资性公司虽然对投资人准入要求相对严格,但是在资本金监管账户开设方面存在优势。外商投资有限合伙则相对松散,但是在后续增资操作上相对灵活,不过后续受外管抽查的可能性亦更大。需特别说明的是,具体架构的搭建需根据项目的情况进一步讨论。

(二)外商投资投资性公司资金入境模式及注意事项

1.外商投资投资性公司资金入境基本架构

通过搭建外商投资投资性公司架构实现资金入境一般可以在设立外商投资投资性公司A(WFOE)后,通过设立B、C、D公司逐步“弱化”资金的外资属性。为了承载入境资金体量,B、C、D公司可以设置为贸易类公司,亦便于开发商后期通过非房主体进行融资。另外也可以由外资资金在境内设立外商投资投资性公司A(WFOE)作为GP的同时,由境外主体直接作为LP,在境内设立外商投资性合伙企业B(监管认定为外资),并在B项下继续进行架构搭建再进行房地产项目投资。

2.外商投资投资性公司架构搭建注意事项

(1)对境外投资者有准入要求。对于外商投资投资性公司的设立,不同的工业园区、自贸区均有对境外投资者的准入要求。比如核查外国投资者的资信,需满足投资设立投资性公司必备的经济实力,核查其申请前一年的资产总额(如不低于2亿美元或4亿美元,不同自贸区、工业园区不同);并且该投资者需在中国境内已经投资设立外商投资企业,并实缴出资额不低于一定的金额(如不低于1000万美元)。

(2)外商投资投资性公司在名称中含投资字样,经营范围包含投资等范围。该类公司可以资本金结汇进行再投资。另外,根据《外债登记管理办法》(汇发〔2013年〕19号)的规定,外商投资性企业可享受注册资本4-6倍的境外融资额度。

(3)多层架构搭建。在设立完毕外商投资投资性公司A(WFOE)作为第一层架构后,该WFOE再投资的第一层公司B在监管上亦认定为外资性质,因此,通常要在B公司后再设立1-2层的架构。

(4)为满足资金承载体量,一般BCD等导管公司用贸易、实业类公司承载。在“房住不炒”的背景下,后续也便于开发商以该类非房主体进行再融资。

(三)外商投资合伙企业资金入境模式及注意事项

诚如上文所述,外商投资投资性公司的设立需满足一定的准入要求。若无法满足设立外商投资投资性公司进行资金入境架构的设计的情况下,可通过搭建外商投资合伙企业架构进行资金入境操作。

1. 外商投资合伙企业资金入境基本架构

境外机构可通过境外的SPV载体在境内设立普通的公司A(WFOE,如咨询公司),并由A全资设立投资管理公司B作为GP,并由境外机构作为LP设立投资合伙企业C,在C的基础上继续进行架构设计。另外也可以由境外机构控制的境外公司在境内全资设立普通公司A作为GP,与境外机构作为LP设立外商投资合伙企业B,并在该合伙企业B下继续设立公司直至完全去外资化。

2. 外商投资合伙企业架构搭建注意事项

(1)外商投资合伙企业的设立虽然无设立外商投资投资性公司的境外资本及境内实缴资本的要求,但是仍需穿透至实际控制人进行核查,并要求提供股东名册、登记证书、存续证明等文件作为核查依据。

(2)外商投资合伙企业架构在境内的架构设计相较于外商投资投资性公司架构,通常后续设立的公司相对少一些,增资的灵活度相对高,但是无法跟外商投资投资性公司一样享受外债额度,并且由于合伙企业相对松散,后续受外管抽查监管的可能性相对更大。

三、境外机构对中国房企前融的偏好说明

在我们财富端的外资机构中,除了热衷国内一二线核心城市成熟商业物业以及停车场、物流园等产业以及不良资产处置的机构外,剩下大部分都偏好境内房地产前融市场,只是受限于资金入境及国内税收成本导致无法放开手脚(在境外放款成本通常年化12%-15%左右,境内放款成本则通常需上浮3%-4%)。因此,目前大部分境外机构在资金投放上倾向于在境外放款,并由开发商在境外还本付息;另外境外机构挑选的交易对手往往也倾向于开发商在境外有上市或其他关联主体。总的来说,境外机构虽然垂涎于国内房地产项目投资的高额收益,但面对境内融资成本的竞争压力,往往难以发挥竞争优势,比如在成本拼不过境内机构的情况下,大部分时候只能比拼配资规模、放款速度、资金使用的灵活度等。

房地产金融课堂:本文源自西政资本,欢迎关注交流,持续分享地产实务。