一秒通1MT.CN

一秒通1MT.CN

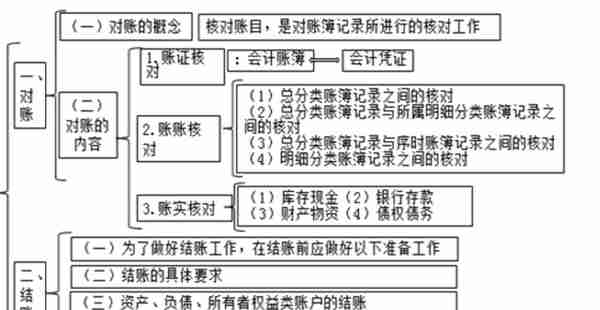

一、对账

通过对账,可及时发现记账过程的错误,保证账簿记录的真实、完整和正确,为编制会计报表提供可靠的核算资料。

对账工作每年至少进行一次。

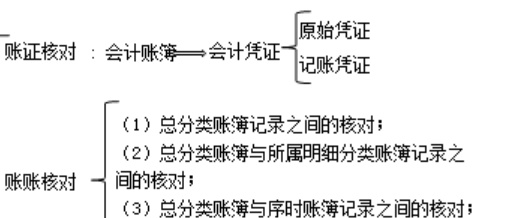

(一)账证核对

账证核对是将总账、明细账以及现金和银行存款日记账的记录与记账凭证及所附的原始凭证进行核对,看其时间、凭证字号、业务内容、金额是否一致,记账方向是否相符。它是账账相符、账实相符的基础。在日常会计核算工作中,账证核对是通过编制记账凭证和登记账簿的“复核”环节进行的。

如果在月末结账时发现账账不符,为查找原因,也要进行账证核对,逐步核对至最初的记账凭证或原始凭证。

(二)账账核对

账账核对就是核对不同会计账簿记录的有关数字是否相符。账账核对一般是在账证核对的基础上进行。账账核对的主要内容包括:

1.总账各账户借方期末余额合计数与贷方期末余额合计数核对相符;

全部账户的借方期末余额合计=全部账户的贷方期末余额合计(期末余额试算平衡)

2.总账中的现金账户和银行存款账户的期末余额,分别与现金日记账和银行存款日记账的期末余额核对相符;

例如:

库存现金总账期末余额是6 000元

库存现金日记账期末余额为6 000元

则核对相符。

3.总账各账户期末余额与其所属的各明细账户期末余额合计数核对相符;

例如:

(平行登记)

原材料总账期末余额为50 000元

原材料——甲材料明细账期末余额为20 000元

原材料——乙材料明细账期末余额为30 000元

则50 000 = 20 000+30 000

4.会计部门各种财产物资明细账的期末余额,与财产物资保管和使用部门有关财产物资明细账(卡)的期末余额核对相符。

例如:

会计部门原材料——甲材料明细账期末余额为5 000千克,6 000元。

保管员原材料——甲材料明细账期末余额为5 000千克,6 000元。

则核对相符。

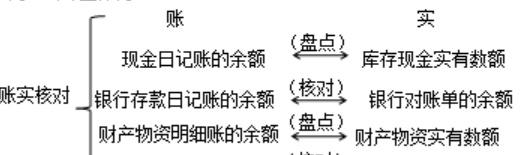

(三)账实核对

账实核对是指各种财产物资的账面余额与实物及款项的实存数额的核对,账实核对的主要内容包括:

1.现金日记账的账面余额与现金的实际库存数额每日核对相符;

2.银行存款日记账的账面余额与银行对账单核对相符;

3.财产物资明细分类账的账面余额与财产物资的实存数额核对相符;

4.各种应收、应付账款等明细账各账户的账面余额与有关债务、债权单位或个人核对相符;已上交的各种税费应按规定时间与有关监管部门核对相符。

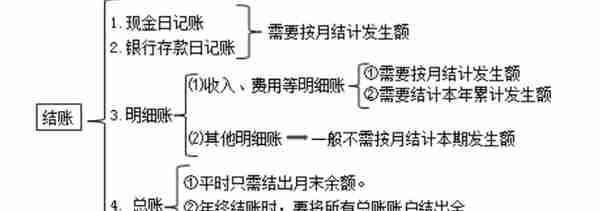

二、结账

为了总结某一会计期间(如月度和年度)的经营活动情况、计算经营成果,必须定期进行结账。结账,就是把一定时期内发生的全部经济业务在登记入账的基础上,计算并记录本期发生额和期末余额,为编制会计报表提供依据,从而反映所属会计期间的财务状况和经营成果。

【小知识】

《企业财务会计报告条例》第十九条规定:“企业应当依照有关法律、行政法规和本条例规定的结账日进行结账,不得提前或者延迟。

①年度结账日为公历年度每年的12月31日;

②半年度、季度、月度结账日分别为公历年度每半年、每季、每月的最后一天。”

(一)为了做好结账工作,在结账前应做好以下准备工作

1.检查本期所发生的各类经济业务是否都已填制会计凭证,并且不漏、不缺地登记入账;

2.检查是否有提前入账的经济业务;

3.做好对账工作,在核对无误的基础上才能进行结账。

(二)结账的具体要求

1.对不需按月结计本期发生额的账户,每次记账以后,都要随时结出余额,每月最后一笔余额是月末余额,即月末余额就是本月最后一笔经济业务记录的同一行内余额。月末结账时,只需要在最后一笔经济业务记录之下通栏划单红线,不需要再次结计余额。

2.库存现金、银行存款日记账和需要按月结计发生额的收入、费用等明细账,每月结账时,要在最后一笔经济业务记录下面通栏划单红线,结出本月发生额和余额,在摘要栏内注明“本月合计”字样,并在下面通栏划单红线。

3.对于需要结计本年累计发生额的明细账户,每月结账时,应在“本月合计”行下结出自年初起至本月末止的累计发生额,登记在月份发生额下面,在摘要栏内注明“本年累计”字样,并在下面通栏划单红线。12 月末的“本年累计”就是全年累计发生额,全年累计发生额下通栏划双红线。

4.总账账户平时只需结出月末余额。年终结账时,为了总括地反映全年各项资金运动情况的全貌,核对账目,要将所有总账账户结出全年发生额和年末余额,在摘要栏内注明“本年合计”字样,并在合计数下通栏划双红线。

5.年度终了结账时,有余额的账户,应将其余额结转下年,并在摘要栏注明“结转下年”字样;在下一会计年度新建有关账户的第一行余额栏内填写上年结转的余额,并在摘要栏注明“上年结转”字样,使年末有余额账户的余额如实地在账户中加以反映,以免混淆有余额的账户和无余额的账户。

(三)资产、负债、所有者权益类账户的的结账

资产、负债、所有者权益类账户也叫资产负债表账户。资产负债表账户的结账工作只需要在会计期末计算出这些账户的本期发生额合计及期末余额,不必编制结账分录,这些余额将转至下一个余计期间,成为下一个会计期间的期初余额。资产负债表账户通常被称之为“实账户”,反映会计主体在期末时点的资产、负债、所有者权益的实存数量,根据这些账户的期末余额编制资产负债表,反映期末时点会计主体的财务状况。

(四)损益类账户的结账

损益类账户包括反映收入与费用、利得与损失的账户,因为这些账户核算的内容构成利润表项目,直接影响当期利润的计算,所以损益类账户,也称为利润表账户。损益类账户的结账程序是将损益类账户的本期发生额归属到所有者权益账户的过程。

首先,设置一个所有者权益类账户“本年利润”,专门归集本年度损益类账户的发生额,计算本年实现的净利润或发生的净亏损。

其次,编制结账分录,分别将各损益类账户的发生额结转至“本年利润”账户。

①结转本期收入类账户的发生额,应编制会计分录:

借:主营业务收入

其他业务收入

投资收益

营业外收入

贷:本年利润

②结转本期费用类账户的发生额,应编制会计分录:

借:本年利润

贷:主营业务成本

税金及附加

销售费用

管理费用

财务费用

其他业务成本

营业外支出

所得税费用

编制结账分录后,损益类账户期末余额均为零,这些账户因此也被称之为 “虚账户” ,这些账户的发生额是编制利润表的依据,用来计算会计主体一个会计期间所实现的经营成果,随着经营成果计算的完成,这些账户也被清空归零。