一秒通1MT.CN

一秒通1MT.CN作者|陈卫东「中国银行研究院院长」

文章|《中国金融》2023年第4期

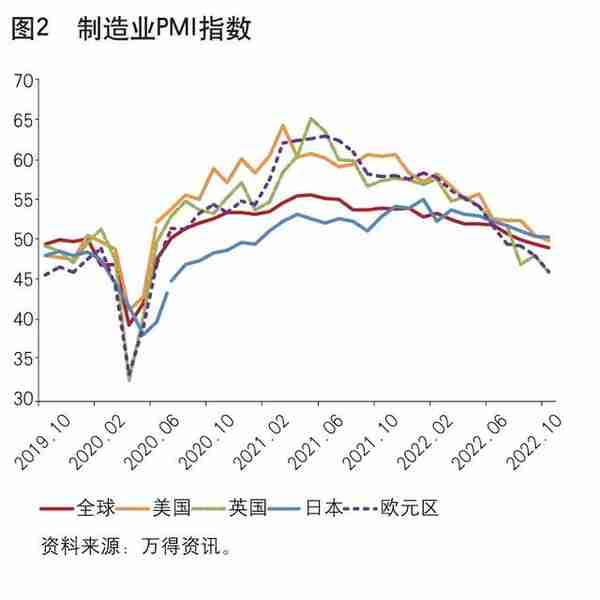

地缘政治风险外溢,全球经济下滑给银行业盈利带来严峻考验。2022年以来,俄乌冲突导致供应链局部受到扰动,粮食与能源价格高涨,加剧全球通货膨胀;疫情持续蔓延,全球经济增长态势受阻。全球经济政策不确定性指数整体呈现上升趋势,其中在欧美经济体表现得尤为明显。国际货币基金组织(IMF)预计2022年全球经济将增长3.2%,2023年将进一步放缓至2.9%。世界银行将2023年全球经济增长下调至1.9%,认为全球经济正危险地逼近衰退。总体来看,严峻的经济环境给全球银行业发展带来较大风险。

主要经济体快速大幅加息,给全球银行业经营带来巨大影响。2022年以来,为对抗通货膨胀压力,主要经济体中央银行保持了激进的加息态势。欧洲中央银行在年内累计进行三次加息,其中10月将欧元区三大关键利率均上调75个基点,基准利率升至2%,创下历史上最大幅度的连续加息;美联储年内连续六次加息,累计加息375个基点;英格兰银行在年内累计加息七次,其中11月加息75个基点至3%,创1989年以来的最大单次升息幅度;韩国、加拿大、澳大利亚均不同幅度数次跟进加息。为抵御通货膨胀、资本外流、汇率贬值等压力,部分新兴经济体同样保持了频繁而剧烈的加息节奏。匈牙利中央银行连续多次加息使基准利率上升1060个基点至13%;巴西中央银行持续上调利率450个基点至13.75%;遭遇欧美经济制裁的俄罗斯情况较为特殊,其关键利率在年内呈现明显的大起大落态势。总体来看,伴随多数经济体加息,银行业融资成本上升,市场风险加剧,资产负债管理压力加大。

主要经济体快速大幅加息,给全球银行业经营带来巨大影响。2022年以来,为对抗通货膨胀压力,主要经济体中央银行保持了激进的加息态势。欧洲中央银行在年内累计进行三次加息,其中10月将欧元区三大关键利率均上调75个基点,基准利率升至2%,创下历史上最大幅度的连续加息;美联储年内连续六次加息,累计加息375个基点;英格兰银行在年内累计加息七次,其中11月加息75个基点至3%,创1989年以来的最大单次升息幅度;韩国、加拿大、澳大利亚均不同幅度数次跟进加息。为抵御通货膨胀、资本外流、汇率贬值等压力,部分新兴经济体同样保持了频繁而剧烈的加息节奏。匈牙利中央银行连续多次加息使基准利率上升1060个基点至13%;巴西中央银行持续上调利率450个基点至13.75%;遭遇欧美经济制裁的俄罗斯情况较为特殊,其关键利率在年内呈现明显的大起大落态势。总体来看,伴随多数经济体加息,银行业融资成本上升,市场风险加剧,资产负债管理压力加大。

盈利能力恢复继续受阻。2022年,全球经济增长动力不足,部分经济体银行业大量计提贷款损失准备,同时资本市场动荡导致非利息收入减少,金融市场融资成本升高引起信贷需求下降,银行业盈利增长面临较大阻力。预计2022年全年美国银行业净利润达到2610亿美元,同比下降6.1%,拨备大幅提升和投行业务低迷是其主要影响因素;欧元区银行业净利润达到1110亿美元,同比下降2.7%;日本三大金融集团净利润大幅下降28%;英国五大银行净利润下降约2%;澳大利亚银行业受益于2022年下半年连续加息影响,净利息收入反弹,全年净利润达到262亿美元,小幅增长4.7%。

展望2023年,加息给净利息收入带来的提振作用有所减弱,政治经济环境和资本市场的不确定性持续存在,银行业盈利增长压力难以缓解。从全年来看,欧元区和英国银行业净利润可能进一步下滑,分别同比下降23%和1%左右;由于前瞻性拨备计提已达到较高水平,预计美国银行业将实现净利润近2800亿美元,同比增长7.2%;日本银行业净利润在2022年大跌近30%的基础上将有所回升,同比增长11.8%;澳大利亚银行业盈利增长面临挑战,预计净利润同比增长率降至约2.1%。

资本充足水平持续下降。2022年,逆周期调节的资本留存政策全面退出,对银行资本消耗的限制减弱,在高度不确定性环境中全球银行业的风险加权资产持续扩张。同时,银行业盈利能力受损,进一步制约了资本补充能力。预计2022年年末全球多数经济体银行业的资本充足率出现下降。欧元区和英国银行业资本充足率分别达到17.6%和16.7%,同比下滑超过1个百分点;澳大利亚银行业资本充足率达到16.9%,同比下滑1个百分点;美国和日本银行业资本充足率分别达到14.6%和16.5%,同比下滑0.9个和0.8个百分点;泰国和马来西亚的资本充足率分别达到19.6%和18.1%,同比下降0.3个和0.1个百分点。

展望2023年,全球银行业的资本充足水平将继续下滑。从外部来看,多数经济体尚未建立起应对经济衰退、通货膨胀和能源危机等风险的银行资本缓冲规则,资本市场融资成本将居高不下;从内部来看,全球银行业盈利能力难以实现快速回升,将制约资本内源补充能力。预计全年美国银行业资本充足率进一步下滑至13.8%,同比下降0.8个百分点;欧元区和澳大利亚资本充足率达到16.3%和16.5%,同比分别下降1.3个和0.4个百分点;英国和日本银行业资本充足水平在低基数效应下迎来小幅回升;东南亚等新兴市场也难以避免受到负面影响,泰国和马来西亚银行业的资本充足率继续下滑,分别降至19.4%和18.1%。

资产规模扩张趋缓形势延续。2022年,全球经济环境的严峻性、复杂性、不确定性持续存在,金融市场条件不断收紧、盈利明显承压,导致部分经济体银行业有意控制业务规模,多家全球大型银行收缩布局,资产规模增速总体下降。预计到2022年年末美国银行业资产规模将达到24.6万亿美元,同比增长3.7%,增速仅为2021年同期的一半左右;日本、澳大利亚银行业资产规模分别达到6.6万亿和3.9万亿美元,同比增长6.5%、8.6%;在低基数效应的影响下,欧元区和英国银行业资产规模有望同比增长10%以上,分别达到31.1万亿和8.5万亿美元。新兴市场银行业资产增速普遍下降,印度尼西亚、马来西亚和泰国银行业资产同比将分别增长9.1%、6.0%和4.6%,远低于上半年超过10%的资产增速。

资产规模扩张趋缓形势延续。2022年,全球经济环境的严峻性、复杂性、不确定性持续存在,金融市场条件不断收紧、盈利明显承压,导致部分经济体银行业有意控制业务规模,多家全球大型银行收缩布局,资产规模增速总体下降。预计到2022年年末美国银行业资产规模将达到24.6万亿美元,同比增长3.7%,增速仅为2021年同期的一半左右;日本、澳大利亚银行业资产规模分别达到6.6万亿和3.9万亿美元,同比增长6.5%、8.6%;在低基数效应的影响下,欧元区和英国银行业资产规模有望同比增长10%以上,分别达到31.1万亿和8.5万亿美元。新兴市场银行业资产增速普遍下降,印度尼西亚、马来西亚和泰国银行业资产同比将分别增长9.1%、6.0%和4.6%,远低于上半年超过10%的资产增速。

展望2023年,风险挑战持续不断,多数经济体银行业将维持谨慎的经营风格,进一步制约银行资产规模扩张速度。预计全年美国银行业的资产规模将达到25.7万亿美元,同比增长4.5%,扩张速度维持在较低区间;澳大利亚银行业资产规模增速进一步放缓至3.1%;欧元区和英国银行业资产规模扩张速度回落,但仍有可能维持在10%以上。以东南亚为代表的新兴市场银行业规模扩张速度可能大幅下滑至近年来的最低水平,印度尼西亚、马来西亚、泰国银行业资产规模同比增速仅为3.5%、3.8%和3.2%。

拨备维持高位,资产质量波动相对稳定。2022年,各经济体银行业加快贷款核销、增加风险准备金计提,资产质量整体可控。发达经济体银行业不良贷款率维持在较低水平,预计2022年末美国、日本、澳大利亚银行业分别为0.60%、1.16%和0.84%;由于欧洲政治、经济和金融环境的不确定性更强,欧元区和英国银行业的不良贷款率可能达到2.21%和1.82%,高于其他主要发达经济体。新兴市场银行业资产质量存在分化,泰国和印度尼西亚银行业不良贷款率同比分别下降44个基点和26个基点,达到2.88%和2.74%;马来西亚银行业不良贷款率则可能同比上升29个基点,达到1.97%。

展望2023年,潜在风险点仍存,包括货币政策转向与通胀下降无法同步、累计加息对企业财务状况及利润增长的压力进一步显现等,市场违约风险可能上升。由于贷款损失准备金已经提前计提至较充足水平,预计全年美国银行业不良贷款余额下降至400亿美元,不良率有望下降至0.31%;欧元区银行业不良贷款率有望小幅回落,但仍处于较高水平;英国、日本和澳大利亚银行业在当前盈利能力受限的情况下,不良贷款率可能继续上升;马来西亚、印度尼西亚和泰国等东南亚新兴市场银行业在经济增长的提振之下,不良贷款率将有所下降,分别达到1.83%、2.63%和2.64%。

2022年,中国经济增速改善性趋势明显,为银行业稳健经营和高质量服务实体经济提供了适宜环境。

第一,宏观经济增长保持恢复性态势,夯实银行业稳健经营、盈利增长的环境基础。2022年以来,国际政治经济格局动荡、国内疫情散发往复对经济造成一定冲击。对此,国家将稳增长摆在更加突出的位置,通过部署持续落实好稳经济一揽子政策和接续措施,推动经济回稳向上。前三个季度,中国GDP同比增长3%,为全年经济增长保持恢复性态势奠定了基础。消费依然保持对经济增长贡献的韧性,居民理财意识增强,基于线上平台的养老、医疗、教育等新型消费场景不断涌现,数字货币推动银行加快业务布局,消费金融和财富金融加速拓展。投资对经济的拉动作用较为稳定,基础设施建设投入力度依然不减,房地产市场呈现分化态势,老旧小区改造、保障性租赁住房等领域具有较大潜力;绿色制造、高新技术制造等领域为银行业加大信贷投入提供了方向,对公业务迎来更多机遇。贸易起伏波动较大,银行业以跨境融资担保、跨境供应链金融、跨境贸易区块链等高质量跨境金融服务推动外贸发展,切实履行稳外贸重要任务。

第二,财政与货币政策组合发力提质增效,引导银行业对接多方融资需求,高质量服务实体经济发展。2022年,政府采取积极财政政策和稳健货币政策,强化跨周期和逆周期调节,保持充足流动性以应对国内三重压力。积极的财政政策更加注重靠前发力和精准可持续,聚焦重大战略任务和项目建设,在乡村振兴、高精尖技术攻关、大型基础设施建设方面提供支持,加快助企纾困、减税退税,实现稳就业、保民生。稳健的货币政策灵活适度,在总量层面,适时下调金融机构存款准备金率,1年期、5年期以上LPR分别调降0.05个、0.3个百分点,引导贷款利率持续下行,降低实体经济融资成本,推动银行信贷规模持续增加;在结构层面,定向支持受疫情影响较大的薄弱环节和重点领域,继续运用支农支小再贷款、普惠小微支持工具、碳减排支持工具、煤炭清洁高效利用专项再贷款,全新创设科技创新、普惠养老、交通物流、设备更新改造专项再贷款等工具,为银行新增信贷提供方向引导,推动银行不断加强金融服务力度,提升信贷投放质量,为满足三农、民营小微、绿色发展、科技创新、普惠养老、交通物流等领域市场主体的资金需求提供低成本的信贷资金保障,助力实体经济企稳回升,持续凸显金融工作的人民性。

第三,金融监管兼顾补短板、促发展、惠民生、防风险,保障银行业稳健发展。2022年以来,受国际地缘震荡影响,全球金融市场受到冲击,防范金融风险面临新的严峻形势。国内金融监管始终坚持底线思维,在防风险前提下更加侧重于补短板、促发展、惠民生,引导银行统筹平衡业务拓展、盈利增长和风险防范三者之间的关系,强化金融服务实体经济的高质效和稳健性。在防风险方面,发布《中华人民共和国金融稳定法(草案征求意见稿)》《中华人民共和国银行业监督管理法(修订草案征求意见稿)》,旨在健全金融法治,防范化解金融风险,提高监管有效性,建立维护金融稳定的长效机制;在补短板方面,发布关联交易管理办法、预期信用损失法实施管理办法、理财公司内控办法以及国内系统重要性银行名单,健全风险防控长效机制;在促发展方面,发布《金融标准化“十四五”发展规划》,优化银行业监管统计管理方式,健全与现代金融监管体系相适应的标准体系;在惠民生方面,优化养老理财产品试点并规范个人养老金业务标准要求、支持保障性租赁住房健康平稳发展,持续提升金融监管针对性。整体来看,监管对各领域逐步实现全方位覆盖,引导银行稳健开展相关业务,在合规前提下提高盈利。

2022年10月16日,党的二十大胜利召开。二十大报告强调高质量发展是全面建设社会主义现代化国家的首要任务。银行业作为我国金融体系的核心,要充分发挥排头兵作用,将高质量贯穿发展始终。2023年,银行业将发挥夯实实体经济恢复基础的作用,实现盈利稳健增长,资产质量保持稳定。

第一,规模增长筑牢盈利提升的基石。2022年第三季度末,商业银行总资产规模315.26万亿元,同比增长10.9%,增速较2021年同期提高2.57个百分点;总负债规模290.23万亿元,同比增长11.1%,增速较2021年同期提高3个百分点。其中,大型商业银行规模扩张速度尤为突出,总资产规模共计154.59万亿元,同比大幅提高12.7%;负债规模共计142.1万亿元,同比增长13%,增速较2021年同期提高约6个百分点。规模扩张主要得益于信贷投放和存款吸收的大幅增加。2022年第三季度末,金融机构人民币贷款余额共计210.76万亿元,同比增长11.24%,贷款占总资产比例为56.37%,同比提高约0.5个百分点;存款余额共计255.01万亿元,同比增长11.27%,存款占总负债的比例为74.36%,同比提高约0.6个百分点。

展望2023年,实现中国式现代化的发展路径更为清晰,包含建设现代产业体系、全面推进乡村振兴、推进高水平对外开放、推动绿色发展等在内的多项战略向纵深推进,中国银行业规模增长将更加强调质的有效提升和量的合理增长。同时,在全球利率水平上升和中国保持稳健货币政策基调下,商业银行将进一步提高自身负债管理能力,增强主动负债意识,合理配置资产,避免负债成本盲目拉高等问题,增大让利于实体企业的空间。预计2023年商业银行资产、负债增速继续保持10%左右的稳健水平。

第二,净利润增长有所分化。2022年前三个季度,商业银行净利润共计1.7万亿元,同比增长1.2%,增速较2021年同期减少超过10个百分点。值得注意的是,大型商业银行、股份制商业银行、城商行等净利润水平依然保持稳健或高速增长态势,同比增速分别为6.33%、9.05%和15.62%。但农商行净利润同比大幅下降57.73%。从营收结构来看,商业银行净息差依然保持1.94%的历史低位,但受信贷规模快速扩张的影响,利息收入较快增长,在营收中占比接近80%。受资管新规落地、资本市场波动加剧等因素影响,理财等表外业务进入高质量发展阶段,非息收入增长进入新常态,非息收入占比有所下降。2022年前三个季度,商业银行非息收入占比为20.5%,同比下降0.18个百分点。

展望2023年,随着商业银行对营收端和成本端的快速调整,净利润将回归常态化增长模式,增速水平维持在6%左右。同时,营收结构进一步优化,息差收窄态势预计有所放缓,信贷规模持续增加,以量补价依然是未来一段时间利息收入的增长逻辑。随着理财产品净值化转型的持续推进,理财业务将进入高质量发展阶段,银行理财市场规模将继续保持稳健提升势头,净值型理财产品存续规模占比进一步增加,非息收入在银行营收中将发挥更加重要的作用。

第三,资产质量持续向好。2022年以来,宏观经济稳增长基调不改,银行业在积极支持实体经济恢复的同时,综合运用多种不良处置手段防范和化解金融风险,保证金融体系的平稳运行,不断增厚经营发展的风险缓冲垫。资产质量继续呈现“一升一降”态势。2022年第三季度末,商业银行不良贷款余额3万亿元,同比增长5.6%。其中,大型商业银行和股份制商业银行不良贷款余额增速较慢,分别为4.37%和3.16%,兼顾了服务实体经济能力提升和守住不发生系统性金融风险底线。城商行和民营银行不良贷款余额增速较快,分别为16.26%和40.46%,需要警惕资产质量劣变带来的影响。商业银行整体不良贷款率为1.66%,较2021年同期下降0.09个百分点,延续了2020年第三季度以来的向好态势。此外,商业银行拨备覆盖率205.54%,同比提高8.6个百分点,但同比增速较第二季度末有所收窄。贷款减值准备6.15万亿元,同比增长10.15%,增速较第二季度末下降1.5个百分点。在宏观经济修复进入加速阶段后,拨备计提力度的边际收窄体现了银行经营的灵活性,有利于释放盈利空间,进一步提升发展的可持续性。

展望2023年,随着国内经济稳步回升,企业经营情况将逐步改善,银行业资产质量防控压力将继续减小,有望进一步降低拨备计提,在释放盈利的同时增加信贷投放,强化金融对实体经济的支持力度。预计2023年全年不良贷款余额将小幅上涨,不良贷款率延续下行趋势。

第四,资本充足情况良好。2022年以来,中国银行业加大资本补充,资本充足率持续提升。2022年第三季度末,商业银行核心一级资本充足率10.64%,同比下降0.03个百分点;一级资本充足率和资本充足率分别为12.21%和15.09%,同比分别上升0.09个百分点和0.29个百分点。随着永续债、二级资本债等资本补充渠道的多元化发展,商业银行资本充足情况良好,中小银行资本补充压力进一步得到缓解。预计到2023年末,商业银行资本充足率将继续保持上升势头,但核心一级资本补充仍然承压。

第五,中国式现代化建设向纵深推进,银行业发展面临诸多新机遇。2022年以来,乡村振兴、对外开放、“双碳”目标等国家战略持续向纵深推进,银行业高质量发展水平进一步提升。展望2023年,党的二十大报告为银行业发展指明了新方向。在科技金融领域,银行业将营造有利于科技型中小微企业成长的良好环境,推动创新链产业链资金链人才链深度融合。在绿色金融领域,银行业将针对绿色经济产业需求的特点,持续加大产品研发、市场服务与制度建设的力度。在普惠金融领域,银行业将支持中小微企业发展,提升金融服务质效水平。在跨境金融领域,银行业将支持高水平对外开放,有序开展人民币国际化业务,助力维护多元稳定的国际金融格局。在消费金融领域,银行业将着眼于扩大内需,通过信贷、支付等业务增强消费对经济发展的基础性作用,引导绿色、跨境等诸多新型消费。在财富金融领域,银行业将提供更多元的金融服务,支持多渠道增加城乡居民财产性收入,规范财富积累机制,促进共同富裕早日实现。在供应链金融领域,银行业将坚持以推动高质量发展为主题,着力提升产业链供应链韧性和安全水平。在县域金融领域,银行业将全面支持推进乡村振兴,完善农业支持保护制度,健全农村金融服务体系。■

(责任编辑 植凤寅)