一秒通1MT.CN

一秒通1MT.CN金融交易一直是人们关注的热门话题,而随机过程则是金融交易中重要的数学工具之一。从早期的布朗运动,到后来的几何布朗运动和泊松过程,在金融交易中,随机过程被广泛应用于股票、债券、期货等资产价格的建模,以及风险管理和金融工程的设计。本文将深入剖析随机过程在金融交易中的应用,为大家介绍三种常用的随机过程,并结合实例详细说明它们的计算方法和模拟过程。无论您是金融学专业人士、投资者还是对金融感兴趣的普通读者,本文都将为您带来有益的启示和思考。

1.0 什么是随机过程

随机过程是指描述变量在时间上的演化,具有随机性的数学模型。在随机过程中,我们通常会定义一个状态空间,表示所有可能的状态。随机过程可以分为离散时间和连续时间两类,其中离散时间随机过程是指一组离散的时间点上变量的演化,而连续时间随机过程则是指变量在时间轴上连续变化的情况。

2.0 随机过程在金融交易中的应用

金融市场的波动是不可避免的,但通过对金融市场进行建模,可以帮助投资者更好地理解波动,从而在此基础上采取相应的风险控制策略。下面我们列举了一些随机过程在金融交易中的应用。

2.1 布朗运动

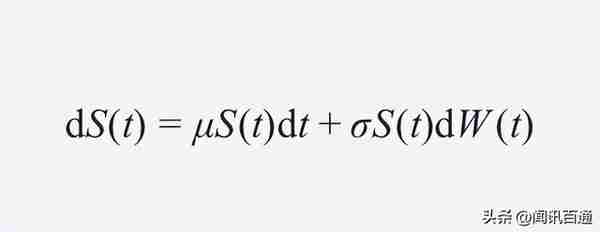

布朗运动是一种连续时间的随机过程,其具有平稳增长的特点。在金融交易中,我们可以使用布朗运动来建立价格模型,例如股票价格的波动。假设股票价格 S(t) 满足布朗运动,则其随机微分方程可以表示为:

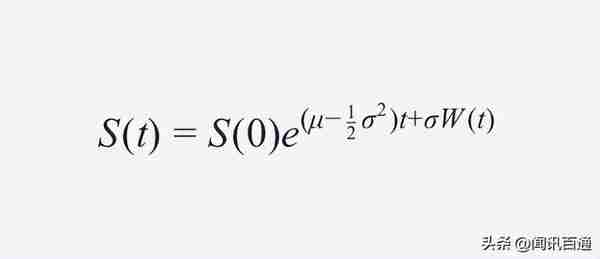

其中, 是随时间变化的对数收益率的期望值, 是随时间变化的对数收益率的标准差,W(t) 是标准布朗运动。根据伊藤引理,我们可以得到:

以上公式表示的是股票价格的随机演化过程,其中S(0)表示初始价格,在 t 时刻的价格可以通过该公式计算得出。在金融交易中,我们通常会使用随机模拟法对布朗运动进行模拟,以估计股票价格的期望值和方差。假设我们需要模拟 n个时段,每个时段的长度为,则可以按照以下步骤进行模拟:

1. 初始化变量,包括股票价格S(0)、方差、对数收益率期望值和布朗运动路径

2. 对于每个时段,计算股票价格的演化过程

- 生成随机变量,满足标准正态分布

- 计算布朗运动路径

- 计算股票价格

3. 返回股票价格序列

通过随机模拟法,我们可以得到相应的股票价格序列,并在此基础上制定相应的交易策略。

2.2 几何布朗运动

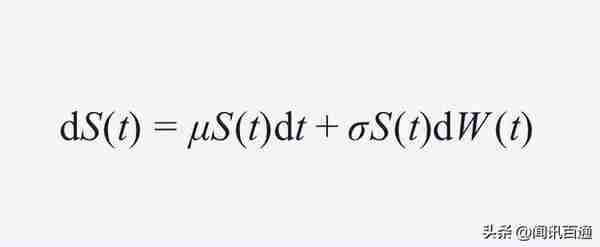

几何布朗运动是一种连续时间的随机过程,与布朗运动类似,但具有对数正态分布的特点。在金融交易中,几何布朗运动被广泛应用于股票价格、债券价格等资产的建模。假设股票价格S(t)满足几何布朗运动,则其随机微分方程可以表示为:

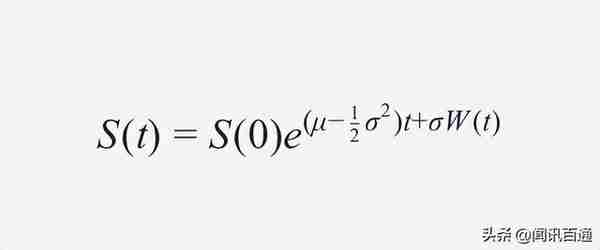

其中,是随时间变化的对数收益率的期望值,是随时间变化的对数收益率的标准差,W(t)是标准布朗运动。根据伊藤引理,我们可以得到:

以上公式表示的是股票价格的随机演化过程,其中 S(0) 表示初始价格,在 t 时刻的价格可以通过该公式计算得出。在金融交易中,我们通常会使用随机模拟法对几何布朗运动进行模拟,以估计股票价格的期望值和方差。假设我们需要模拟 n 个时段,每个时段的长度为,则可以按照以下步骤进行模拟:

1. 初始化变量,包括股票价格S(0)、方差、对数收益率期望值和布朗运动路径

2. 对于每个时段,计算股票价格的演化过程

- 生成随机变量,满足标准正态分布

- 计算布朗运动路径

- 计算股票价格

3. 返回股票价格序列

通过随机模拟法,我们可以得到相应的股票价格序列,并在此基础上制定相应的交易策略。

2.3 泊松过程

泊松过程是一种离散时间的随机过程,它描述的是在给定时间间隔内某事件发生次数的分布情况。在金融交易中,泊松过程可以被用来描述价格涨跌、交易量等因素的波动。假设某股票每个单位时间内的价格涨跌概率相等,且价格变动之间相互独立,则价格涨跌可以看作是一个泊松过程。假设泊松过程的强度为,则在一个时间段 T 内发生 k 次事件的概率可以表示为泊松分布:

在金融交易中,我们通常会使用随机模拟法对泊松过程进行模拟。假设我们需要模拟 n 个时段,每个时段的长度为 ,则可以按照以下步骤进行模拟:

1. 初始化变量,包括泊松过程强度和当前时刻 t=0

2. 对于每个时段 ,计算泊松过程在该时段内的事件数

- 计算事件个数,其中满足泊松分布:,可以通过随机模拟法来生成泊松分布的样本。

- 更新时间

3. 返回每个时段内的事件数

通过随机模拟法,我们可以得到相应的事件数序列,并在此基础上制定相应的交易策略。

总结

综上所述,布朗运动、几何布朗运动和泊松过程是金融交易中常用的随机过程,它们能够帮助我们对股票、债券、期货等资产价格进行建模,并帮助我们制定交易策略和进行风险管理。同时,我们还需要注意到这些模型的局限性和假设条件,例如在布朗运动中假设对数收益率的随机变动服从标准布朗运动,而实际情况中这种假设常常是不成立的。因此在实际应用中,我们需要根据具体情况选择合适的模型,并注意模型的适用范围和假设条件。

另外,随机过程的应用还需要结合其他的金融工具和技术进行综合分析和实践,例如风险价值、衍生品定价、动态对冲等,这些工具和技术可以帮助我们更加准确地估计风险和收益,并帮助我们制定更加有效的交易策略。

如果本文对大家有帮助,欢迎大家分享、收藏、并关注我们头条账号“闻讯百通”,并期待与大家在未来的交流中深入探讨。