一秒通1MT.CN

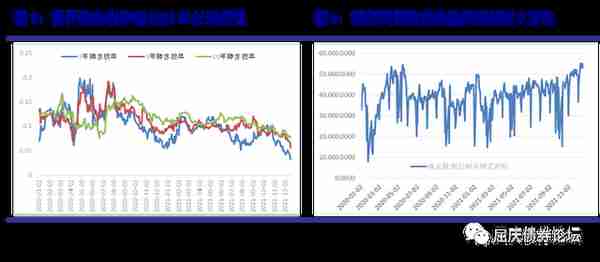

一秒通1MT.CN自从前期央行宣布降准后,债券走势出现明显的分化。短期品种特别是一年左右的存单利率变化不大。10年利率先下后反弹,也较降准之前变化不大,表现最好是是3-5年的国开债。逻辑上看,1年的品种更依赖于资金面的变化,10年的利率变化则更取决于基本面的变化。1年的品种利率变化不大,说明市场现实的资金面并没有因为降准而出现大的宽松,从回购利率而言,只是小幅下行。而从10年利率角度看,市场也处于多空纠结之中。多的方面是市场对经济现在的状态依然偏悲观,空的因素则是市场也担心财政发力,宽信用效果显现。

而逻辑上看,3-5年的品种既受到资金面的影响,也受到基本面的影响。但是正如上述的分析,似乎资金面和基本面的变化并不那么明显利于利率下行,但是为什么3-5年国开下行幅度更大呢?

我们认为:

(1)从交易盘的角度看,虽然市场对10年品种多空较为纠结,对特别短的品种又觉得收益率,但毕竟资金面宽松预期还在,所以市场特别是交易盘就更多侧重3-5年品种。从国开和国债的利差看,目前利差对应的隐含税率非常低,也说明交易盘是最近导致3-5年国开利率下行的主要力量。

(2)从杠杆的角度看,目前每天银行间回购成交量持续超过5万亿,处于非常高的水平。可能也说明杠杆的集中投资的期限也是3-5年国开债。

因此,市场侧重交易3-5年是多空因素纠结和资金面预期乐观的共同作用的结果。展望未来,3-5年品种能否继续强势取决于下面几点:

(1)资金面的趋势。短期内,降准后理论上资金确实会更宽松一点。但也需要关注的是接近年末,资金波动将随之加大。到了明年年初,信贷投放或加快,贷款派生存款加快,消耗法定准备金也会加快。因此,资金面不会过于宽松。更重要的是,目前回购成交量持续超过5万亿后,央行对债券市杠杆的态度也是非常关键的。

(2)交易盘的变化。前期市场是预期降准和降息。此后降准兑现,降息并未兑现。后期短期内政策变化的概率不大,宏观数据处于真空期,债券市场更多围绕股市,海外市场等变化而变化。从交易的角度看,缺乏导致利率进一步下行的催化剂,而且利率绝对水平处于低位后,要向下突破也需要更大的利好。因此,我们认为交易盘也可能逐步止盈部分头寸。

(3)从估值的角度看,由于降准后存单利率并未明显下行,而目前3年,5年,10年国开和1年存单利差均处于非常低的水平,也需要考虑短期利率下不去对这些品种利率下行的约束。辩证的看,这个利差压的越小,未来越容易反弹。

综合而言,短期内市场侧重交易3-5年国开债,具有一定的合理性。但更需要关注的是目前绝对估值,利差压缩,杠杆都很极致,潜在的风险也在不断累积。

2.周五市场策略回顾:

英国超预期加息:江海债市早盘策略(2021-12-17)

周四美股下跌,纳指下跌超过2%,并创近两周新低,金融板块领涨,科技股下跌。欧股反弹,创一周新高。欧洲天然气大涨9%,美油涨超2%创三周新高。10年期美债收益率先反弹后下跌,刷新三日低位。美国12月Markit制造业、服务业、综合PMI初值较上月全线回落,商业活动有所放缓。制造业工厂投入价格通胀跌幅创近十年最大,表明供应链问题现缓和,但服务业和综合PMI的价格压力依然很大,相关输入价格分项指数均创下纪录新高。

英国央行加息15个基点,超过市场预期,是疫情后首个加息的主要央行。英国央行认为,奥密克戎将拖累今年底到明年一季度的经济增长,奥密克戎对通胀影响尚不明晰,必须赶紧加息抗击更持久的价格压力。市场开始预期明年一季度英国再加息25个基点。欧央行维持三大关键利率不变,并宣布下季度将放缓紧急抗疫购债计划(PEPP)购买速度,明年第二季度开始将把资产购买计划(APP)的购债速度从每月200亿欧元提高至400亿欧元,第三季度开始将依据资产购买计划每月购债300亿欧元。

国内方面,财政部表示:近期已向各地提前下达了2022年新增专项债务限额1.46万亿元。额度分配上没有搞“一刀切”,而是充分考虑了各地项目资金的需求和施工条件,项目资金需求多、施工条件好的地方多分,反之则适当少分。2022年专项债券重点用于9个大的方向:一是交通基础设施,二是能源,三是农林水利,四是生态环保,五是社会事业,六是城乡冷链等物流基础设施,七是市政和产业园区基础设施,八是国家重大战略项目,九是保障性安居工程。

今日焦点依然是股市特别是周期股的表现,降准实施后资金宽松的程度,收益率继续处于寻底的阶段,建议机构谨慎。

股债跷跷板效应:江海债市午盘策略(2021-12-17)

周五债券利率早盘下行,资金宽松,股市大幅下跌,带动利率下行。当天表现好的品种依然是3-5年和部分非活跃券。

我们认为,活跃券是领先指标,非活跃券目前更多是补涨行情。但也要提防,非活跃券表现更好的阶段一般属于行情的尾声。50年国债中标利率低于市场预期,不过该期限属于非常规品种,投资群体较窄,对市场影响不大。

午后继续关注股市的表现,如果股票不能扭转弱势,对债券短期的利好效果或能持续。