一秒通1MT.CN

一秒通1MT.CN权益工具是指能证明拥有某个企业在扣除所有负债后的资产中的剩余权益的合同。权益工具是针对发行方而言的(筹资活动),而权益工具投资是针对投资方而言的(投资活动)。

对金融负债和权益工具的划分时要注意以下几点原理:

第一、负债未来需要偿还本金及利息,而权益(股东)无须偿还本金及利息。

第二、如果第一条无法准确判断,则需要看发行方是否有向其他方交付现金或其他金融资产的合同义务,如果有则属于金融负债。例如,因赊购产生的应付账款、应付票据等;

第三、如果第二条无法直接判断,则需要看发行方是否存在在潜在不利条件下,与其他方交换金融资产或金融负债的合同义务,如果有则属于金融负债(如期权合同),例如:

A发放普通股股利,如果企业能够避免发普通股股利则属于权益工具(有钱可分没钱可不分的对象才是真股东),否则属于金融负债。如果发放股利由发行方根据相应的议事机制自主决定,则股利是累积股利还是非累积股利本身均不会影响该金融工具被分类为权益工具;

B合同约定赎回条款,如果企业能够避免赎回(例如,可以无限期递延,即没有支付本金的义务)属于权益工具,否则属于金融负债。

第四,如果第三条仍无法判断,则需要看发行方是否将来要用企业自身权益工具进行结算的非衍生工具合同(即原生的股票或债券),若企业根据该合同将交付可变数量的自身权益工具,此情况结算的权益工具属于现金的替代品,还是不可避免要支付现金的,属于金融负债。如果是固定数量的自身权益工具进行结算的,则属于权益工具。

第五,以上四条均不能确定,需要看发行方是否将来用企业自身权益工具进行结算的衍生工具合同(期权期货之类的),

A以现金净额进行结算的(给现金),属于金融负债;

B以普通股净额进行结算,支付股票,但要看当时的股价是多少,所以股数也是变动的(股数会有零头,零头用现金支付),属于金融负债。

C以普通股总额进行结算,股数固定,股价固定,即“固定换固定”,属于权益工具。

第六,特殊的金融工具:可回售工具,一般情况下确认金融负债,特殊情况下确认为权益工具,如合伙企业中一人死亡,要退还其所有者的权益。

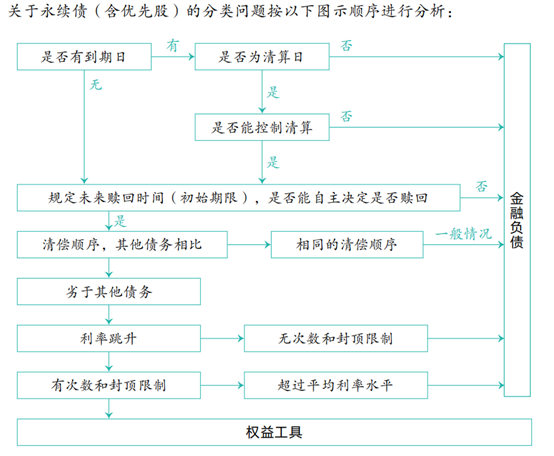

关于永续债(含优先股)的分类按照以下步骤进行:

除以上相关事项,还要注意以下事项:

(1)发行方能否自主决定支付股息。

(2)控制权变更是否要强制赎回,自己能否控制。

(3)利率跳升是否超过同行业水平。