一秒通1MT.CN

一秒通1MT.CN近期消费金融公司相继披露2019年业绩报告,多家头部消费金融公司业绩增速放缓。同时有报告指出,未来3-4年消费金融行业增量会逐渐消失,即将进入存量竞争时代。我们选取了3大数据(消费信贷规模及增速、住户部门杠杆率、消费金融渗透率),从另一个角度来对我国消费金融发展规模进行分析。

我们认为,尽管目前消费信贷规模有所下滑、增速减弱,但是随着疫情好转,3月份信贷规模已经出现正向增长,预估随着复工复产的逐步推进、经济复苏,二季度将迎来消费信贷的回升。其次,居民住户部门杠杆率较高对消费信贷有一定挤压,目前住户部门杠杠率增速已有放缓迹象,会逐渐释放部分消费空间。再次,我国消费金融渗透率在2018年为25%左右,距离美国等发达国家的消费金融渗透率40%左右还有空间。我国消费金融市场仍有较大提升空间,发展前景广阔。

一、受疫情影响,消费信贷增速有所放缓

近期,多家消费金融公司披露了2019年年度业绩,头部消费金融公司业绩增速有所放缓。关于消费金融即将进入存量市场的讨论声音渐起。本文所讨论的消费金融主要是指狭义消费金融,一般消费为主的贷款,不包括房贷和车贷。我们先从消费金融的最关键指标短期消费信贷来进行剖析,以观察我国消费金融发展规模。

根据最新数据显示,我国金融机构短期消费贷款规模在2020年1月、2月逐渐走低,3月消费贷款规模又开始增长;而同比增速更是在2020年1月、2月大幅下滑。这其中的原因主要是受疫情冲击,导致居民消费需求降低,拖累消费信贷规模增长。而随着疫情形势的好转,3月消费信贷规模又恢复正向增长,预估随着复工复产的加快,二季度将迎来消费信贷的回升。

从2018年-2019年短期消费信贷增速来看,尽管增速缓慢下降,但是仍处于高位,短期消费信贷规模仍在稳步增长。2019年11月,央行发布了《中国金融稳定报告(2019)》。报告指出,2018年住户部门短期消费贷款同比增速有所回落,但仍处于较高增长区间。

央行在报告中指出,2018年短期消费贷款增速小幅回落,主要原因可能在于:一是近年来居民购房支出骤增,一定程度上挤压了居民消费空间。二是2017年8月起,针对部分购房者利用消费贷产品规避首付比限制,金融管理部门要求商业银行加强个人信贷真实性审核,严厉打击消费贷产品违规流入房地产市场。

在关于消费金融是否进入存量市场的讨论中,马上消费金融股份有限公司创始人兼CEO赵国庆在接受新华财经采访时表示,目前消费金融市场是增量和存量并重的阶段,存量是精细化运营的阶段,增量是线下消费向线上消费迁徙的阶段。因为老百姓总是要有消费的,“到家服务”这一类是增加的,比如说生鲜、日用百货类需求是增加的,线上消费也是增加的。

此外,近年来社会零售消费总额增速也在一定程度上有所放缓,也印证了近年来居民消费支出增幅减缓。但是社会零售消费总额规模仍在逐年上升,居民的消费需求仍在增加,消费信贷仍将有空间。

二、住户部门杠杠率已有下降放缓趋势

根据央行在《中国金融稳定报告(2019)》的推论,消费信贷的走弱主要来源于房地产贷款的挤压。而房地产的贷款也是我国住户部门最大的负债,因此我们选取了住户部门的杠杆率来考察未来消费支出还有多少可增加的空间。

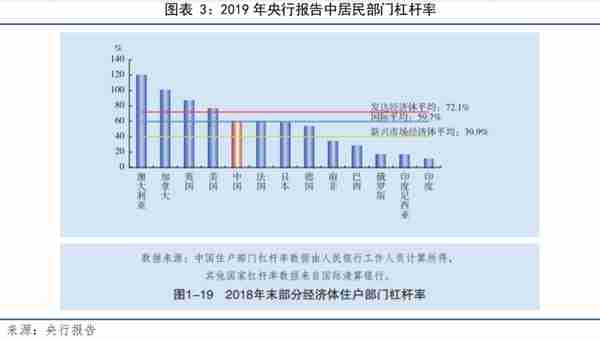

2019年《央行金融稳定报告》指出。2018年末,我国住户部门杠杆率为60.4%。从国际同比看,我国住户部门杠杆率与国际平均水平一致,低于发达经济体平均水平,但在新兴市场经济体中处于较高水平。但从变动情况看,我国住户部门杠杆率增幅仍处于较高区间。与2017年相比,2018年我国住户部门杠杆率上升3.4个百分点,而同期美国和澳大利亚住户部门杠杆率分别下降1.5个和0.7个百分点,日本、英国等经济体住户部门杠杆率虽有不同程度上升,但增幅均小于中国。

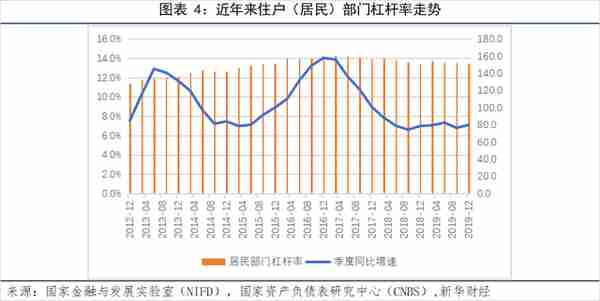

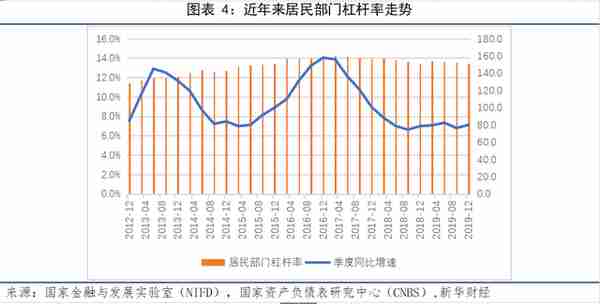

尽管我国住户部门杠杠率从国际同比来看处于不低的水平,同时2017年、2018年来也杠杆率也在攀升。但是从国家金融与发展实验研究室(NIFD)近期公布的季度居民部门((根据《现代经济学词典》,居民部门同住户部门)杠杆率的数据来看,我国住户部门杠杆率增速已有放缓迹象。目前住户杠杆率还在一个上升的通道中,再叠加宏观经济下行周期等因素,短期内消费支出大幅增加较为困难。但从中长期趋势来看,住户部门宏观杠杆率仍将会有下行空间,进而对消费支出有支撑。

三、消费金融渗透率进一步提高空间大

金融机构消费贷款渗透率,主要是泛指通过贷款、融资等金融方式进行的消费占居民总消费支出的比例。

我国消费金融市场规模逐步增长,消费金融渗透率也正在逐步提高,行业前景仍然广阔。根据商务部有关报告显示,2018年我国消费金融市场 (不含房贷)规模8.45万亿元,市场渗透率22.36%, 预计2020年市场规模将达到12万亿元,渗透率逐渐高至25.05%。

例如,美国消费金融产业起步较早,经过70余年发展,社会观念发生转变,伴随科技发展与大数据风控的应用,以及法律监管措施渐趋完善,消费金融随之普及。目前,美国消费金融渗透率超过40%。与美国相比,我国消费金融市场仍有较大提升空间,发展前景广阔。(经济分析师刁倩 秦灵)

► 满屏正能量的带货直播

► 新华财经见闻 | 为应对疫情,德国干了这样一件事儿……

► 新华财经见闻 | 香港经济“战疫”,为何启用最大胆举措?

► “居家令”下纽约人如何购物?

► 新华财经见闻 | 本不富裕又雪上加霜,英国金融业太难了

微信编辑:山晓倩

监制:蒋春林