一秒通1MT.CN

一秒通1MT.CN4 月11 日,央行公布2023年3月金融数据,释放如下关键信息:

第一、3月新增贷款规模远超预期,说明央行的货币宽松政策仍在持续,并以“宽信用”的方式“放水”。

第二、居民贷款和企业贷款都出现了高增长,尤其是居民中长期贷款增量较明显。这与3月全国楼市回升相互印证,不过因楼市支撑力偏弱,居民房贷增速可持续性较差。企业中长期贷款的高增长,可能主要来自于基建项目发力。

第三、居民和企业存款都保持高增,说明居民对消费仍持有谨慎态度,而企业资金可能并未真正流入实体经济,而是在金融体系空转的可能性较大。

第四、天量信贷进入市场,CPI却掉入“1”以下区间,通缩之忧隐现,钱都流向了哪里?合理的解释是:和国外的货币宽松政策将资金直接发放给消费者和企业不同,我国资金主要通过银行贷款和政企债券流出,也就是通过“加杠杆”,而不是直接获取货币的形式使居民和企业获得资金,因此这就带来两种结果:(1)企业方面,央国企最有优势获得杠杆资金(银行贷款、专项债、企业债券等),并投向回报期非常长且回报率难以确定的基建、制造业项目,由此短期内难以显著带动居民就业、收入和消费;(2)居民方面,居民只能通过消费贷(如买车)、经营贷和按揭贷款获得资金,在未来收入预期悲观的情况下,居民更倾向于“降杠杆”和储蓄,而不是消费,因此带来消费需求端的萎缩,直接导致CPI难以提振。

具体分析如下:

第一,3月新增信贷大放量,主要源于居民和企业贷款回升的共同支撑。

数据显示,3 月新增信贷3.89 万亿,同比多增7600 亿,好于市场预期。居民部门和企业部门共同支撑了3月信贷的放量。

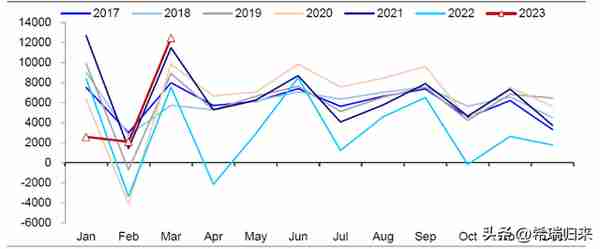

3月新增人民币贷款规模高于历史同期

居民部门方面,3月居民新增贷款规模创历史次高,(仅次于21 年1 月)。其中,新增居民短期贷款创有数据以来新高,新增6094 亿,同比多增2246 亿。由于3月汽车在降价促销下销售强劲,销量环比增加24%,同比增加9.7%,因此与居民短期贷款规模高增可以相互印证。

居民中长期贷款方面,3月居民中长贷新增6348 亿,同比多增2613 亿,创历史同期新高,这也和3 月地产销量回暖表现相一致。不过另一方面也要注意的是,由于贷款利率持续下行,居民在低利率环境下进行贷款置换,推高新增贷款规模,也是不可忽视的因素。

3月居民贷款新增规模为7年来最高

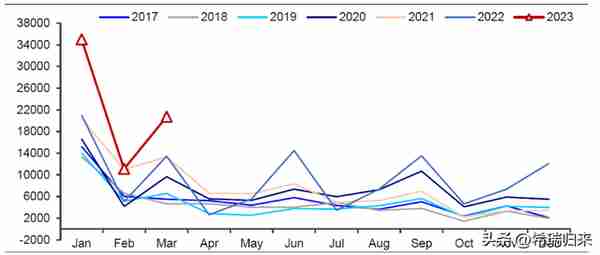

企业部门方面,3月新增信贷中,企业中长贷新增超2万亿元、连续第8 个月同比改善,同比增长超53%,新增短贷也创新高、同比多增超2700 亿元。

企业中长期贷款大幅增加,可能主要是因基建类项目的拉动。证据是,3 月建筑业商务活动指数为65.6%,环比上升5.4 个百分点,意味着基建施工或偏强。

3月企业中长期贷款增量高于历史同期

第二、居民贷款出现大幅增加,很可能是“昙花一现”,不应过于乐观。

居民贷款规模呈现远超市场预期的高增长,主要是两大因素支撑:第一是汽车销量增加支撑短期贷款回升,第二是3月楼市回暖支撑居民按揭贷款增加。

短期贷款方面,一季度居民短贷同比多增5710 亿元,其中3月贡献近一半增加值。而根据4月11日中国汽车工业协会发布2023年3月汽车工业产销情况显示,3月,汽车产销分别完成258.4万辆和245.1万辆,环比分别增长27.2%和24%,同比分别增长15.3%和9.7%。由于汽车的降价促销带动销量增长,与居民短期贷款规模增加是相符合的。

此外值得注意的是,居民短贷的增加,也有可能是居民利用利息较低的经营贷、消费贷来置换前期高息的房贷,导致短贷冲量。

中长期贷款方面,3 月居民中长贷同比多增2600 亿元,与3月全国楼市成交回升相一致。从30 大中城市的房地产数据看,3 月大中城市商品房成交面积同比增长43.6%,绝对水平回到2019 年同期,对居民中长贷的支撑较强。

3月居民中长期贷款增量和同比多增幅度均显著放大

不过值得注意的是,一季度整体居民中长贷同比少增1260亿元,3月居民贷款高增是否有持续性,主要还是要判断楼市热度的是否有持续性。

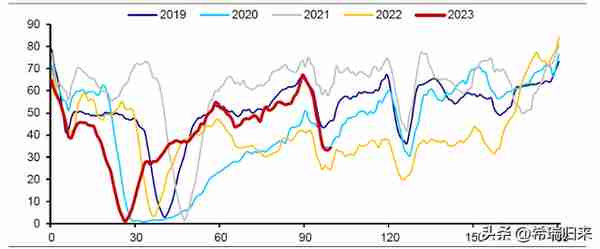

事实上,3月楼市“小阳春”后,进入4 月,商品房成交面积出现明显的回落,且回落速度明显偏快,平均已跌至2019年同期水平的74%左右(截至4 月10 日)。其中二、三线城市明显回落,均跌至历年同期最低水平。

3月全国30大中城市商品房成交面积(万㎡)已经接近2019年水平,4月却快速回落(横轴为距离元旦天数)

为什么3月楼市回暖很可能是“昙花一现”?

首先,居民购房需求不足的基本面依然没有改善,经济下行后的收入增长动力不足,作为购房主力人群的城市中产阶层甚至面临降薪、裁员的巨大压力,买房动力严重不足。

其次,从市场数据上看,一是当前购房需求存在明显的城市间不均衡,表现为一线地产需求明显强于二线,这很有可能是居民出于财富保值目的下的地产置换,因此一线地产的销售改善,可能是以二、三线城市销售压力为代价,整体消费需求并没有增长。而且当前销售面积主要是由广大的二、三、四线城市支撑的,因此未来楼市销售继续上升的空间较为有限。

第三,新房和二手房之间冷热不均,二手房挂牌量远高于销售量,且二手房销售表现较新房更强劲,说明相对“保教楼”风险较大的期房而言,居民可能愿意购买二手房,且抛盘者高于接盘者的现象说明,在未来经济前景极为不明朗的情况下,居民更倾向于持有确定性和流动性更强的现金,而不是持有房产。

第三,企业贷款资金可能并未真正流入实体经济,而是在金融体系空转。

从整个一季度来看,企业贷款是银行信贷的最大支撑力量,一季度累计同比多增27300 亿元,而且3 月企业中长贷延续同比多增的趋势。不过,我们从几点现象可以猜测,天量的企业贷款资金很可能并未真正流入实体经济,而是在金融体系空转。

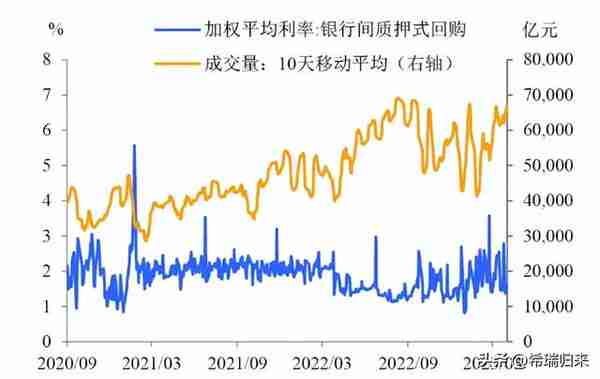

首先,3 月银行间质押式回购成交量飙升,暗示企业中长贷资金可能存在空转风险。

所谓银行间质押式回购,就是银行间以债券为权利质押所进行的短期资金融通业务。当大量流动性充斥在银行间市场,而实体经济需求不足的情况下,这些资金就会形成空转的状态,形成银行间质押式回购量的大幅攀升。

3月银行间质押式回购量明显上升

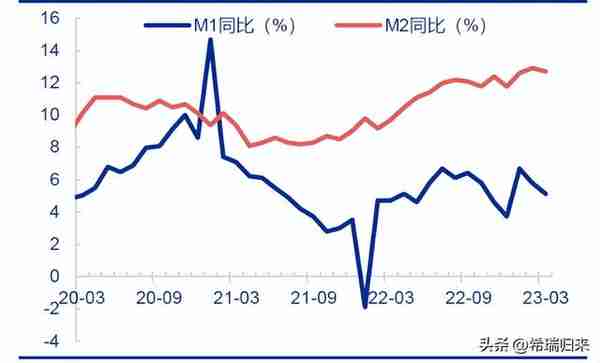

其次,M2(定期存款)和M1(活期存款)增速“剪刀差”,暗示企业资金空转的可能性。

3 月,M2 同比增长12.7%;但形成鲜明对比的是,企业信贷投放扩张强劲背景下,M1同比增速却放缓0.8 个百分点至5.1%,两者的剪刀差扩大至7.6%。

M2高增速代表企业定期存款规模快速上升,而M1增速偏低说明企业用活期资金来投资和扩大再生产的动力不足。因此,当M1增速<M2增速(即M1-M2为负剪刀差),表明市场对经济悲观,实体经济中的投资机会减少,存款定期化,死钱增多,经济活力较弱,更多的钱流入金融投资市场,体现企业信贷融入的资金出现空转的可能性增加。

3月M1-M2剪刀差有所扩大,显示企业投资动力不足,资金空转可能性增加

三者,企业存款增量和M1增量之差出现增加,也说明资金空转的可能。

这是因为,企业信贷融资规模增加,带来了存款增加,但如果并未转成活期存款用于投资或扩大再生产,那么这部分增量之差,即企业中长期贷款(企业总存款增量-M1增量)就是“死钱”,是淤积在金融体系内部的空转资金。

一季度企业中产其存款出现高增,说明资金空转的可能性

第四、天量信贷资金释放却并未引发通胀,“放水”和“通缩”并存原因在于资金形式是“杠杆”而非“现金”。

3月金融数据显示,目前货币政策依然是宽松的,资金面依然是宽松的,然而3月CPI数据显示,居民消费端却呈现“通缩”之势。为何我国“宽货币”和“低通胀”可以并存?关键还是我国的货币发行方式和货币传导模式的特殊性:央行是通过“宽信贷”而不是“宽现金”的方式来增加流动性的,而企业端和居民端获取资金的方式,是通过银行信贷即“加杠杆”的方式,而不是直接获得现金。

这就导致了,在企业方面,央国企最有优势获得杠杆资金(银行贷款、专项债、企业债券等),并投向回报期非常长且回报率难以确定的基建、制造业项目,由此短期内难以显著带动居民就业、收入和消费。

在居民方面,居民只能通过消费贷(如买车)、经营贷和按揭贷款获得资金,在未来收入预期悲观的情况下,居民更倾向于“降杠杆”和储蓄,而不是消费,因此带来消费需求端的萎缩,直接导致CPI难以提振。

如果用美国作为比较,疫情期间,美联储联邦政府总负债从2020年的26万亿美元扩张到29万亿美元。其中,2.3万亿美元债务融资用于疫情纾困,发放给普通家庭和各类企业。换言之,美联储在货币扩张的巅峰期大概释放了4.8万亿美元流动性,其中2.3万亿美元直接进入了美国普通家庭和各类企业。这笔钱转化为美国家庭的“超额储蓄”,美国私人净储蓄从2.2万亿美元立即上升到5万亿美元。

随后,这笔“超额储蓄”迅速转化为消费支出,推动美国消费在疫情期间迅速反弹。数据显示,2021年3月美国个人消费支出总额恢复并超过了疫情之前的水平。到今年2月份,美国私人净储蓄消耗至1.4万亿美元,美国个人消费总支出达到14万亿美元,这也是引发美国通胀持续“高烧不退”的因素之一。

而在我国,居民几乎无法从央行获得任何现金,只能通过低息贷款来获得购买消费品和住房的资金,企业也只能持续高负债来获得投资资金。

在经济前景悲观的情况下,企业继续加杠杆很可能导致无力偿债甚至破产重组(如房地产开发商),居民继续负债买房,很可能无力偿债而“断贷”、“停贷”。在这种情况下,“通缩”的发生也就很容易理解了。