一秒通1MT.CN

一秒通1MT.CN在做上一期催收公司永雄视频的时候,为了找讨债的相关视频素材,B友给我推荐了一部2004年的漫画《暗金丑岛君》。

这部漫画,讲了一个叫丑岛馨的家伙,在放高利贷过程中的各种故事。

然后我废寝忘食的看完了相关的漫画、日剧、电影。最后导致了本次的拖更……

这部暗黑向,但又比任何鸡汤都要洗涤灵魂的神作,可以让大家对于欲望、金钱、负债这些东西有更深刻的认识。

步入正题,结合漫画还有身边的案例,给大家分享一下关于负债需要注意的几个点。

第一,正确认识利息。

我发现很多人对利息这东西没准确的概念。

以前讲房贷的视频中,举过一个例子。

贷款100万,年利率5%,这就意味着你每年的利息支出就是5万。

不要扯什么等额本息等额本金,银行给你算账,就是按照你的贷款余额计算。本金留存的多,利息就多,本金留存的少,利息就少。反正每个月的利息部分,就是贷款余额乘以5%除以12。

先不论贷款100万能买到什么样的房子。你只要贷款100万,每年5万元的利息,就是你住所谓自己的房子成本之一。

并且银行借款条款,你也没有商量的余地。你就算突然有了一笔横财,想要提前还款。那么对于银行看来,你也属于违约,很多时候是要支付一笔提前还款的费用。这些钱,也可以视为你使用这笔贷款的成本,将直接计入利息。

所以近些年互联网有个段子,千万房贷,基本是所谓中产的作死手段之一。每年几十万的利息支出,不是开玩笑的。只要房子价格没有暴涨,有接盘者替你承担这笔钱。在你失业以后,这笔支出一定会要了你的命。

如今各种贷款产品在层层包装之下,很多人已经搞不清真正的利息是多少了。

之前还有很多714,砍头息一类的短期高炮。这类东西大概就是利息先行支付。一般为了规避风险,还有混淆概念,会把利息包装成服务费、保险费一类。

比如借款5000,利息加乱七八糟费用1500,那么你到手只有3500。实际上,这相当于你的利息已经达到了30%。

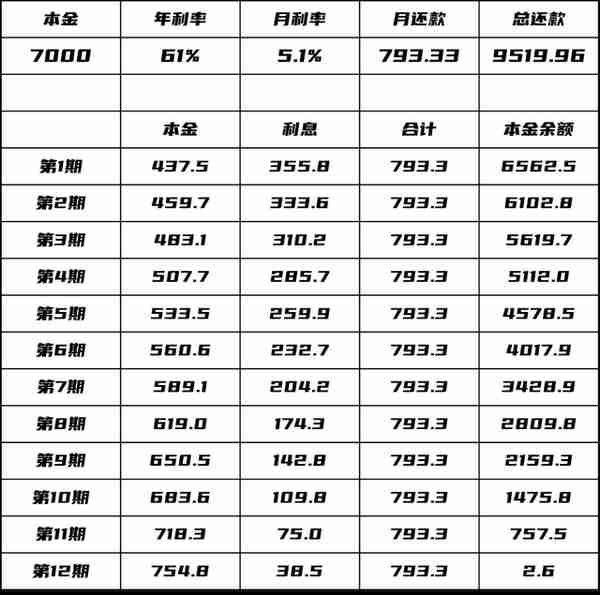

还有就是某些月月还贷款产品,就更具有迷惑性了。举个例子,比如这笔7000元的借款,每月乱七八糟的一共需要偿还接近800,一共还12个月。很多人的第一反应,利息就是800*12/7000-1,也就是大概37%。

但实际上,这是典型的等额本息还款方式,真正计算下来,年利率超过了60%。更不用说还有其他七七八八的展期费,逾期费了。

一直以为在几年前315曝光后,这些离谱的东西就应该消失了。

但直到身边的朋友,在濒临爆炸时候,前来询问,我才知道现在还有这么多的高利贷。

一个朋友在各个平台贷了接近20万,我让他拉了个表格。最后计算发现,一年光利息就超过了6万。

这种利息滚法,没有人能扛得住。

第二,认清自己的能力。借钱之前,先梳理一下自己的还款能力。

首先黄赌毒绝对不能粘,因为这些东西会让你彻底丧失理性。

赌不用多举例了,几乎所有人身边都有因为赌搞得家破人亡的事情。最可怕的是这东西没有上限,哪怕你是亿万富翁也可以一晚上败光。并且粘了赌,一旦进入负债阶段,几乎就没有了上岸的可能。在赌狗的世界,他们想不到不靠赌上岸的办法。

毒的危害大家基本也都明白。我在川西某城市长大,那里曾经是著名的海洛因批发零售集散中心。就初中时期,就有很多例同龄玩伴因为吸毒暴毙的案例。粘上这东西,基本就可以宣布失去了人性。十四五岁的年龄,就开始从搬空家里到团伙盗窃,最离谱的是某次上课时,公安局直接到教室提人了。

很多人喜欢说与赌毒不共戴天,好像黄不是那么有危害的东西。以前我也有这种错觉,直到前段时间,我才了解到某个看上去比较老实的朋友,每个月都要花一万到数万去嫖,到现在居然背上了大几十个的债务。当然,黄这个东西的危害还有其他更深层次,关于人性还有社会层面的问题。我是坚决反对卖淫合法化的,以后有机会可以单独拎出来展开聊聊。

总而言之,依靠花费大量金钱,直接购买欲望的东西绝对不能沾,这些对你的正常价值判断会是颠覆性的。试一下的心态都不要有,这些都是欲望放大器,一次都可能上瘾,不要尝试挑战人性。一旦沾染上这些恶习,最后倾家荡产,负债累累,让你人生走向深渊就是大概率事件。

除了这些众所周知的公害,消费主义陷阱也需要警惕。

如今在商家各种广告轰炸之下,每个人总会觉得自己永远都会缺少一些东西。只要是动物,都有自己的欲望,买买买当然是很爽的事情。但在满足自己欲望之时,一定要衡量一下你自己是否承担的了。

在越来越容易的借贷环境之下,原本不匹配你消费力的东西,也会让你产生你买得起的错觉。

信用卡、花呗、白条等等东西,无时无刻都在引诱你提前消费。你也可以找出一万种理由去犒劳自己,从而去用这笔钱。习惯性的把自己现金流绷紧,你会变得承受不了一点风险。

在这不确定的时代,高增长的惯性思维一定要打破。现在来看,除了退休金与银行利息,其他的收入都不会是稳定的。

并且收入降低,很多人还会屈服于欲望,这就是由奢入俭难的原因。贷款本来是为了解决周转问题,很多人却是为了吃喝玩乐,爱慕虚荣去触碰。连利息都算不清的人,也会习惯性的去借贷。

当口子越来越多,撕一个补一个,以贷养贷,拆东墙补西墙。从信用卡到抵押贷,从正规小贷到不正规小贷,爆炸就是迟早的事。

并且此类人发现自己还不起账,也不是算出来的,往往他们会撸到再也不能借新还旧的时候,才能接受现实。

原以为这些只存在于互联网,局限于戒赌吧老哥这种极其小众,极端的人身上。直到不止B友,甚至好友向我倾诉自己的债务状况。我才知道,如今有很多人只是维持着表面的光鲜,实际上身上的债务已经千疮百孔,处于爆炸的边缘。

第三,借给别人钱之前,一定要搞清楚别人的状况。

之前说过,要远离魔怔之人。这里的魔怔,主要指一些能力不足,却做着暴富梦的人。他们往往能力配不上野心,在亏到一干二净的时候,还会想方设法找一些无本万利的事情。

当然了,这些东西通常不是那么靠谱,其中还会夹杂着传销、金融诈骗等等陷阱。此类人有个显著特点,就是逢人便推荐所谓的赚钱投资项目。他们折腾到这一步,往往自己也是拿不出几个钱了。这些所谓的项目,只是想赚一些人头费而已,至于里面的成功概率,甚至是否就是陷阱,他们已经来不及思考了。

除了这类人我们需要远离之外,更应该警惕的是两类人。

首先是有赌博、吸毒等严重恶习的人。这类人已经彻底丧失了心智,基本属于无药可救。他们能够挖出的债务就是无底洞,永远都不可能填平。

哪怕是自己的父母、兄弟姐妹,沾染上了这类东西,最多也只能救一次。一旦遇到这种情况,就算切割家庭关系也不要心软,否则很可能给自己也逼上绝路。

另外就是在帮助哪怕自己最亲密的人时,也要保持自己的底线。在《暗金丑岛君》的漫画里有很多相关的描写,无论是为了满足软饭男友所谓的模特梦下海的打工妹,还是为了应援偶像借高利贷的公司小白领。更现实一点的,是我以前猫扑上看的一篇帖子,姐姐去东莞做服务业供弟弟上大学,最后却被全家嫌弃不让进家门。

当你用了错误方式,长期去供养哪怕最亲密的人,他们也不会感恩,长期以往还会觉得一切理所当然,甚至认为你的行为就是原罪,最后还会恨你。

另一种,就是深陷泥潭,却不肯承认现实的人。这种人提出的借钱需求,要非常干脆的说不。

之前讨论恒大债务时,我曾抱怨过一个粉丝购买了恒大商票,在彻底烂掉前夕,无论怎么劝都坚持不肯割肉的事。

一位B友一语道破了其中的原因——在理性和真金白银之间,还有巨大的跨海大桥。

现实也是如此,作为旁观者的角度,我们总能更为清晰的分析一件事的利弊。但如果你参与其中,面对已经发生的沉没成本,会严重误导自己的判断。

一般来说,负债之下创业的人,在彻底弹尽粮绝走投无路,或是丧失可能性之前,都会尽力去挽救自己的事业,哪怕其中概率非常渺茫。

我一个朋友前段时间还给我抱怨,某前领导突然找她借钱。先是借10万,得知没钱后改借几千块,然后承诺一周内还。

她的这位前领导,创业搞房地产代理。虽然公司运营主要就是人力成本,但除了支付员工基本工资,有时候还需要垫佣,所以支出不菲。据朋友所述,目前她前领导已经背负了300余万的巨额债务。

可以想象的是,我朋友的前领导,现在只有两种选择:第一是马上撤场,认赌服输;第二就是继续倒腾着死撑,从而期待开发商起死回生,最后结清费用。众所周知的是,如今他们的甲方开发商的境遇比他们好不到哪去。

我朋友如果借钱,也必然面临三个结果。第一是极小概率事件,开发商结款她领导脱身还钱;第二是她的领导去其他地方倒腾出钱,按照承诺先还她的钱;第三是她的领导爆炸后,不知道猴年马月才能还她钱。

除了第一种小概率才能皆大欢喜,后两种情况,最终几乎都不可避免的走向撕破脸催债的结果。而朋友碍于面子借出了这笔钱,果然到现在没有下文了。

第四,如果你已经负债,请明白自己的处境。

负债之人就应该有负债之人的态度,开源节流还债上岸是你唯一的选项。

以贷养贷的方式绝不可取,因为你每一笔的新贷款,必然是审核更不严格,但利息更高的平台。到最后进入永远还不完的地步。

在《暗金丑岛君》漫画中,放高利贷的丑岛,对自己还有目标客群都有非常清晰的定位:

明明没有做人的资本,却想以普通人的方式生活。给这些没有自知之明的垃圾收尾,就是高利贷的工作。

千万不要认为高利贷是违法的,凭本事借的钱不需要还。不管是什么平台渠道借来的钱,合法范围内的利息还有本金,都还是受法律保护的。

你也不要指望自己可以像许家印或者城投公司那样,可以把债务丢给所有人或者下一任去解决。你只是自然人,还是凡人,没有资格和神仙做比较。

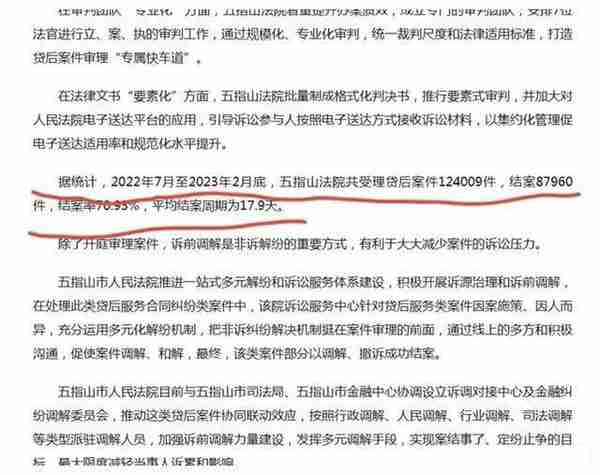

更不要认为最大催收公司永雄关闭了,摆烂会更加容易。我可以赖账,你来催就是你的不是。实际上非诉途径催收没了,法院就成了唯一的收账工具,这对于债务人来说并不是好事。

2022年7月至2023年2月底,五指山法院共受理贷后结案124009件,结案87960件,结案率70.33%。平均结案周期为17.9天。下一步网贷的诉讼执行很可能会全面启动。

负债后诉讼的杀伤力,远远大于催收。

走正规途径走法律途径,保全,冻结,执行,失信人黑名单,每一项都是负债上岸的绊脚石。

短期内赖账,债权人确实也拿你没办法,但这意味着身背失信被执行人的包袱,你将脱离社会主流体系,没办法正常工作生活,最终更会成为烂人一条。

协商展期免息,制定可执行还款计划,暂时没钱可以和债权人协商推迟,生活困难可以争取债权人免罚息的政策。一点点还和一点都不还能够得到的,也是两种不同的结果。

努力赚钱,没必要的开支全部还债,是你以后回归正常社会的唯一选项。

最后需要注意一点,很多人建议早点坦白,向家人朋友求助,借钱置换掉高息债务。但考虑到这些多重债务负担者,大多数都和欲望战胜理智的赌狗一样,已经没有了一点自制力。

所以我建议在自己债务爆炸的前夕,一定要先还完亲戚朋友的欠债。

金融机构在你有偿还能力,或者不知道你真实状况,或者认为你还有压榨空间的时候,对你都是一副外婆的慈祥表情。但你一旦债务逾期,他们会瞬间川剧变脸,马上化身孟婆对你催债到死。

资本是冷血的,他们只讲利益。当你落难的时候,唯有有亲情和友情,才能真正的帮助你。但你要知道,你每一次的借钱,每一次的欠债,都是在消耗这些亲情友情。

在你债务爆炸前夕,尽量偿还掉个人的欠款,不给别人拖下水,是你最应该做的事。就算纯粹利己的角度想,当你真的身无分文,还愿意请你吃一顿哪怕挂逼面的,绝对也只有朋友和亲人。

日本经历了1990年资产泡沫破灭,个人与企业破产,失业率激增,社会一片萧条。

大量无所事事的失业者还有心有不甘的破产者,或沉溺于风俗店里消耗生命,或者在柏青哥店屡战屡败。

这里可以稍微解释一下。

日本是个非常矛盾的国家,表面上看传统保守,全国禁黄禁赌。但大街小巷又遍布风俗店还有柏青哥。有意思的是,这两者严格来说又是合法的。

前者要求只要不在店里打真军就行。至于出了店门,客人与风俗女私下谈1小时恋爱,店家与警察都管不了。

而柏青哥店更有意思了。这东西就和我们以前见到的老虎机、水果机、捕鱼达人很像,只是游戏币换成了钢珠。目前柏青哥店普遍的做法,就是店家用些圆珠笔、笔记本等乱七八糟东西,回收钢珠,美名曰礼品。而店门口恰好又有一家店,用现金回收这些所谓礼品。只要店家不用现金直接回收钢珠,就完美绕过了赌博的指控。

目前一些涉赌的网游,就是用了这个套路。比如官方伪装成玩家,用现金回收那些砸钱概率出现的道具。

黄和赌泛滥的结果,就是很多人深陷其中。

据统计,日本有300余万人沉迷于柏青哥,里面有家庭主妇、退休老人、还有无业游民。他们每天就是去柏青哥店,把钱输个精光,然后浑浑噩噩的过完剩下的时间。

而数不清的邂逅咖啡馆、泡泡浴、夜总会、牛郎店,也让大量有稳定收入的人沉迷其中,然后被榨干兜里的每一分钱。

一些已被正规银行拉黑,或者已经超出贷款额度的人,为了满足自己填不满的欲望,只有寻找审查不那么严格的消费金融公司。

于是这一个时间段,消费金融企业逆势增长,大发横财。

当然,其中很多只是打着消费金融公司的幌子,实际上就是高利贷。

1999年,日本最大消费金融企业武富士的创始人武井保雄,更是以78亿美元的身价坐上了日本首富的位置。

《暗金仇岛君》的创作背景,就是在这个压抑颓废,但又充斥着癫狂混乱的年代。

在产业链持续坍塌时,扩大内需成了刺激经济的有效手段之一。所以对于野蛮生长的消费金融,政府总是睁一只眼闭一只眼。

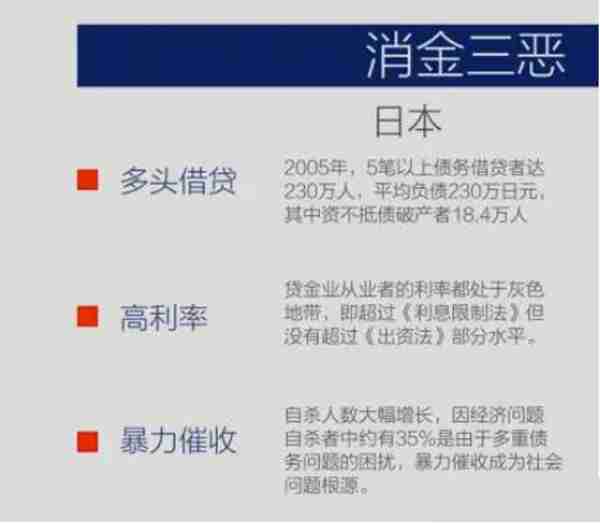

可有利既有弊,刺激消费的同时,消费金融也带来了严重的社会问题,那时候又称“消金三恶”:多头借贷、高利率、暴力催收。

在2005年时,日本5笔以上债务借贷者已达到了230万人,资不抵债的个人破产者多达18.4万人。

也就在这个阶段,日本自杀人数大幅增长。因经济问题自杀者中,约有35%是由于多重债务问题的困扰,暴力催收成为了社会的毒瘤。

可高利贷也真的赚钱吗?漫画里的主角丑岛馨道出了原委:

“高利贷的利息很高,是因为我们会借钱给没有偿还能力和担保能力的多重债务人,随时可能变成坏账。所以要保证3个人中,即使有两个人不还钱也不会亏本,就一定要把利息调高。”

这样,无疑也会进入一个恶性循环——利息越高,坏账率越高,催收越狠,债务人越容易崩盘,坏账率更高。

所以说《暗金丑岛君》,是一部极度阴暗,但三观极正的作品。它用最残忍的方法,向众人展示了各种作死的过程。

有为了还债在风俗店兼职的女白领,高强度工作却只够偿还利息。在领到年终奖后,店员几句奉承居然又买了一堆名牌服装,一次次错过上岸机会。

有沉迷于柏青哥的家庭主妇,被高利贷逼迫在厕所为陌生人服务换取利息。

受尽屈辱回家对自己儿子忏悔后,转头又神神叨叨的再次走向弹珠机店。

可以看出,高利贷本身,不过只是一个苦难的放大器还有加速器。所有陷入高利贷泥潭的人,都是被自己欲望奴役,一步步走向了深渊。

丑岛馨用最残忍的语气说过:

我们的客人中,值得同情的,一个也没有。

我们国家当然是严格禁黄禁赌的,虽然也有明面上的彩票,还有梦巴黎一类的灰色地带。

最近看到彩票销售额暴涨,其中也许是无所事事的人多了,亦或者是想通过捞一笔横财寻求上岸的人多了。但很明显,这些对于整个社会都不是好事。

也许相较于日本,这类沉沦的人只是是少数。但普遍负债的问题,已经到了不得不正视的时候了。

正如上一篇永雄的视频里说的那样。消费金融的野蛮生长,最终可能把客户阶层整体摧毁。当个别消费者当老赖可能是品质问题,但如果老赖蔚然成风,那可能就是整个社会的问题了。

这些人的规模,远比想象中的多得多。最终选择结束自己,以结束这一切的,也不在少数。

每个人都应该对自己的行为负责,对自己的欲望有所节制。一个人一旦堕入自我欲望的深渊,外人非但救不了,反而可能将朋友家人纷纷拖下水。

越是轻松可以获得的钱,背后的代价越大。在各种视频网站上“输入手机号,就可贷到X万”的广告背后,各种细节和陷阱都隐藏在你看不见的角落。想要不陷进去,只有一种办法,远离不碰。

奢侈品、房子都不是安全感,反而其中伴随的债务,最后还可能带你走向毁灭。实实在在的储蓄,这才是能够给你兜底的东西。

写到这里,本来就已经完了。但看到一些朋友,在上期视频下面,发了许多丧到极致的评论,我觉得我还是有必要补充几句。

以前的视频中,我也指出过,当大环境不好,选择躺平避免瞎折腾反而是好的选择。但要注意的是,我不是说应该什么都不做的摆烂。而是指你折腾过程一旦失败,代价将是你无法承担的时候,不去冒险才是正确的。

比如在面临失业,或者毕业就面临就业失败的时候。你可以选择暂时停一停,这时候大概率会比拿着自己的老婆本,甚至去借一笔钱创业投资靠谱。

在满足基础温饱的情况下,不去折腾,过低需氧人才的生活也是可以的。

这样做的目的,本质还是为了活下去,熬过低谷期,然后找机会重新回到正轨。所以就算停下来的时候,也不要停止思考,停止自我提升。

经历了一些挫折,就时常焦虑却无所作为,每天躺平毫无行动,最终结果必将是和社会愈加脱节。特别是你还有负债的情况下,就更不应该沉沦。经济与人都有波峰波谷,没有负债,是你从谷底走出,重新融入社会主流分工体系的前置条件。

很多困难,不至于存不了身,大多时候,只是我们放大了痛苦。遇到问题,选择逃避,本质就是和借新还旧一样,只会把问题继续放大。

珍爱亲情友情,珍爱自己。愿世界和平,愿大家都有美好的明天。