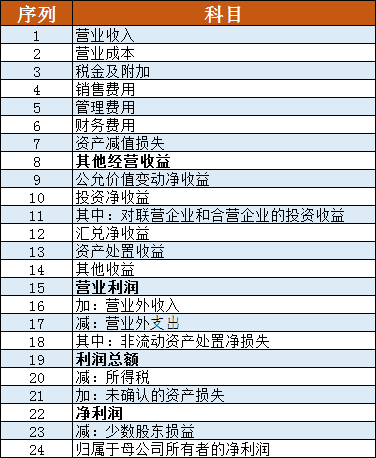

一秒通1MT.CN

一秒通1MT.CN注:因为公众号平台更改了推送规则,如果不想错过马靖昊说会计的文章,记得将我们设为“星标”,这样每次新文章推送才会第一时间出现在您的订阅列表里。

【利润虚增的一个重武器:长期股权投资核算方法的转换】这是财务造假的一个重武器,且往往披上合法的外衣。比如,成本法转权益法当期,可能会造成投资收益的大幅度增加。

举个例子,A公司原始投资51万元,持有某初创公司B的51%的股权,B公司估值100万元。后来B公司引入新的投资方,投后估值1亿元,A公司此时持股比例被稀释至50%,因为持股比例下降了1%,导致A公司失去了控制权。

根据准则规定,此时A对B的投资需要转换为权益法核算,按新的投后估值,A公司持股的公允价值为5000万元,权益法下初始确认的长期股权投资应为5000万元,不考虑持有期间的损益变动,其与原投资成本51万元之间的差异4949万元可以一次性计入投资收益。

此时我们看到,一个点的持股比例变动,会造成利润的大幅波动,可以说,长期股权投资的核算方法转换是调节利润的一件重武器。

原理:根据投资收益=转让对价+剩余股权公允价值-(原持股比例×乙公司净资产+商誉),只要操纵前两项:转让对价和剩余股权公允价值,就可以操纵投资收益。