一秒通1MT.CN

一秒通1MT.CN由于中国内地经济增长放缓、银行降准降息以及人民币贬值波动等因素,对于一些有海外资金需求的人来说,他们的投资选择受到了影响。一方面,许多客户喜欢使用美元保单来规避人民币贬值的风险;

另一方面,也有客户看好人民币的长期趋势,不配置任何美元资产。然而,未来充满不确定性,一旦选择错误,客户可能需要承担极大的风险。因此,明智的投资决策应该将资金分配到不同的投资品种中,以降低风险。

我们无法确定未来人民币和美元的走势,赴香港投资保险,持有两种货币,反而对于消费者来说,是对冲了货币贬值的风险。

香港的保险公司具有全球性的运营规模和稳健的盈利及风险控制能力,能够为投资者提供规避各国和地区风险、实现稳定收益的投资计划。尤其是储蓄型保险,在提供长期回本承诺的安全前提下,香港分红储蓄险可以在20年内提供约5%的年化复利收益率,一些热销产品甚至可以达到7%左右的年化复利收益率。与国内理财产品相比,这样的回报率更具吸引力。

同时,比起我们单一的判断未知的货币走势,反而,香港保险长期稳定的高回报以及保障显得更重要。

高净值人群配置美元资产的动因

有些中产和高净资产的人士已经意识到美元资产在投资组合中的重要性,因此他们在进行境外资产配置时,会重点考虑配置美元资产。

据招商银行和贝恩公司联合发布的《2021中国私人财富报告》,高净值客户将30%的资产配置在境外,而这一比例在2019年为15%。

多元化的资产配置、境内外子女教育、稳健的大类资产配置、代际传承安排、全球化定制化的产品服务占据了2021年高净值人群家庭需求中前5名。

这也能很好的理解,为什么近期香港保险又火爆了起来。

对于富裕人群来说,财产保值增值是家庭财富管理的重中之重。

一个小目标的真实案例北京

的张先生非常明白这个道理,对于时事的把握也非常的到位。中美息差在扩大中,且是反向而行,即美国利息在涨,中国的在减,形成强烈的套利空间,以前人民币多在国人手中,但随着人民币在更多国家手中,以利息低的人民币换利息高的美元是无本之利,所以国际化愈高,在息差影响下反而放大了人民币贬值。

张先生在今年6月初为其财产保险投保了香港多元货币计划。每年他存入20万美元,共5年,总金额达100万美元。

张先生选择大额保单主要是因为:

香港保单的收益相对较高,同类同期复利收益率为内地的两到三倍,而内地的长期复利收益率为约3.5%。事实上,保险公司承诺的收益率往往无法达到这一水平。此外,内地监管机构最近发布了一项新规定,规定所有预定利率高于3.0%的传统寿险和预定利率高于2.5%的分红保险、以及预定利率高于2.0%的万能保险产品将全部下架,停售所有预定利率高于3.5%的保险产品。因此,内地消费者在选择保险产品时,应该仔细阅读保险合同中的条款和承诺收益率。

香港保险采用复利分红的方式,长期复利收益率可达7%。这部分收益稳定且持续增长,随着时间的推移,资金将呈指数式增长。相比之下,内地年金险的长期回报率约为3%,几十年后,两者之间的绝对金额差距将非常显著。

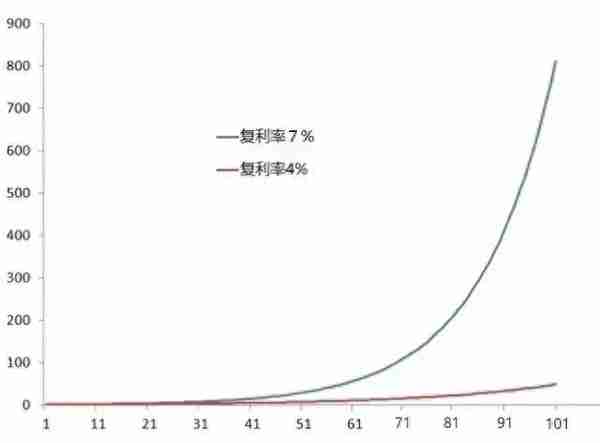

我们来看一下,就算内地的复利收益为4%,跟香港保单7%相比,100年会差多少倍呢

到第30年时,香港保险的收益增长了7.1倍,而内地的保险才增长3.1倍,相差了2倍!

到第50年时,香港保险的收益增长了57倍,而内地的保险才增长6.8倍,相差了8倍!

到第100年的时候香港保险的收益增长了811倍,而内地保险只增长了48.5倍,相差了16倍之多!

二、合理合法地配置境外、美金资产,规避了人民币贬值的风险。

香港的储蓄险统一采用美元计价。美元为全球流通货币,也是多个国家的储备货币。香港保险属于离岸资产,同时不纳入征税范围,避债避税。香港的保险公司更注重个人隐私,尊重并保护个人财产;各大保险公司都是注册在百慕大地区,资金更加安全和保密。

三 、由于张先生是做生意的,拥有一张巨额保单是财富与身份的象征,因为保险公司对于高保费的客人资产审核会很严格,以证明投保人有实力购买保单,且来源合法,因此这也是实力与身份的象征。

张先生这张大额保单能够带来哪些收益呢?

- 到20年的时候,账户价值230万美元

- 到30年的时候,账户价值470万美元

- 到40年的时候,账户价值933万美元

- 到50年的时候,账户价值1934万美元

- 到60年的时候,账户价值4068万美元

- 到70年的时候,账户价值8621万美元

- 到80年的时候,账户价值1.83亿美元

- 到90年的时候,账户价值3.89亿美元

1、保单帐户价值在第19年就能翻一番,以后每10年都翻一番!到80年时,保单金额达到了1.83亿美元,是本金的183倍。

2、另外,保单还可以贷款,贷款金额为保单的保证现金价值部分的90%,利率比银行略高,而保单本身还有收益,抵销掉收益的话算起来保单还是正收益。

3、再次,如果张先生的业务经营出了问题,保单户口也不会被强制执行的。

4、 最后,财富遗传给下一代时没有任何遗产税,香港保单有个传承的绝佳特点:可以指定受益人和分配比例。这样的传承安排,不像遗嘱还需要到公证处去公证,或者其他安排方式需要所有合法继承人同意,非常好的保护了财产的隐私和安全,还可以最方便的按照本人意愿来分配。

储蓄分红险适合哪些人士

许多欲配置海外资产的人士会选择香港的保单,尤其是美元保单。这样做可以合法地将人民币资产转换为美金海外资产,方便且安全。配置海外资产的原因有很多,但其中之一是对冲货币贬值风险。近年来,人民币贬值趋势明显,因此许多香港储蓄类保险产品都承诺提供一定程度的对冲,以应对人民币贬值。

许多欲配置海外资产的人士会选择香港的保单,尤其是美元保单。这样做可以合法地将人民币资产转换为美金海外资产,方便且安全。配置海外资产的原因有很多,但其中之一是对冲货币贬值风险。近年来,人民币贬值趋势明显,因此许多香港储蓄类保险产品都承诺提供一定程度的对冲,以应对人民币贬值。

许多有财产的人士,为了减少遗产税的支出,会选择购买香港储蓄类保险。这种保险本身不计入遗产税,而且香港已经取消了遗产税,因此对于想要避税的人来说,购买这种保险是一个很好的选择。虽然目前我国还没有正式开征遗产税,但近年来不断有各种小道消息流传,立法工作也在不断推进,为日后开征奠定舆论基础、法律依据和现实条件。

许多人质疑储蓄类保险的原因之一是,虽然银行理财收益全面下降,但通过一些心理财,有些人觉得仍然可以获得更好的收益率,而且不需要受 15 年的投资周期限制。此外,香港储蓄类保险基本上每家公司只有一两款主打产品,选择不多,因此更容易做出决定。这种情况下,一次性购买可以解决一笔资金的长时间安排,而且无需关注,只需在提款时通知公司。此外,购买储蓄类保险无需太多的理财技巧,而是将投资交给专业的人士来打理,从而降低风险。这些特点对于无时间、精力或能力的人士来说,都具有很高的吸引力。

投资目标明确的人购买储蓄类保险,主要是为了在 15~20 年后攒钱养老或为子女准备留学/买房资金。这类产品的需求与投资目标明确的人群相重叠,这类人群通常更关心海外资产的配置,更愿意为简单方便而牺牲一定的收益。不过,这类人群的需求也存在交叉点,比如高净值的人士通常会更关注长期投资策略,更注重投资组合的分散和风险控制。