一秒通1MT.CN

一秒通1MT.CN打破刚兑,银行理财也不“保本”了!

那么对于多年以来只相信银行理财的朋友来说,什么可以替代?今天给大家介绍目前市场上唯一可以明确保本的理财工具——券商收益凭证。

一、什么是券商收益凭证

收益凭证,指证券公司以自身信用发行的本金保障型理财产品。本金和收益的挂钩的特定标的包括但不限于货币利率,基础商品、证券的价格,或者指数。您可以理解为挂钩任何东西,比如白菜价、猪肉价等,只要价格会波动就行。

二、收益凭证的优点

1、收益凭证安全性高、保本保收益;

2、投资期限灵活,1个月、3个月、6个月等等,一般为3个月;

3、投资门槛低,多为5万起投;

4、费用低,管理费等费用多数为0;

5、如果购买金额大,还可以根据实际需求灵活定制。

三、收益凭证的类型

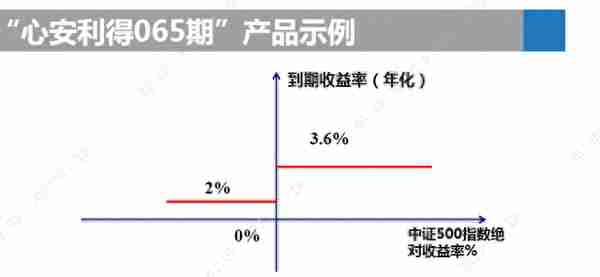

目前某创的收益凭证均为浮动收益型。主要有两个产品:

- 二元结构

就是根据挂钩的指数的情况,就两个选择,一是跌,二是不跌(到期日收盘价大于等于期初价),跌了获得2%收益,不跌获得3.6%的收益。无需判断挂钩标的到期较起始价格的到底涨了多少。结构图如下:

到期日挂钩指数收盘价大于等于期初价,简称不跌,产品到期获得年化收益3.6%。

到期日挂钩指数收盘价小于期初价,简称跌了,产品到期获得年化收益2%。

2、价差结构

这是一种在一定范围内,挂钩标的涨跌幅的产品。标的下跌投资者可能拿到一个基础收益率,标的涨幅越大,越有可能获得越高的收益,但是当涨幅超出某个设定的值后,投资者又只能拿到基础收益率。

观察期内(3个月)任一交易日挂钩指数收盘价较期初价的绝对收益率曾经大于20%(不含),产品到期兑付,年化收益率2%。

观察期内(3个月)挂钩指数任一交易日收盘价较期初价的绝对收益率未曾大于20%(含),产品到期年化收益率:2%-14%。

是不是很好理解?你只要记住,第一个产品年化收益率要么2%,要么3.6%。第二个产品年化收益率在2%到14%之间。

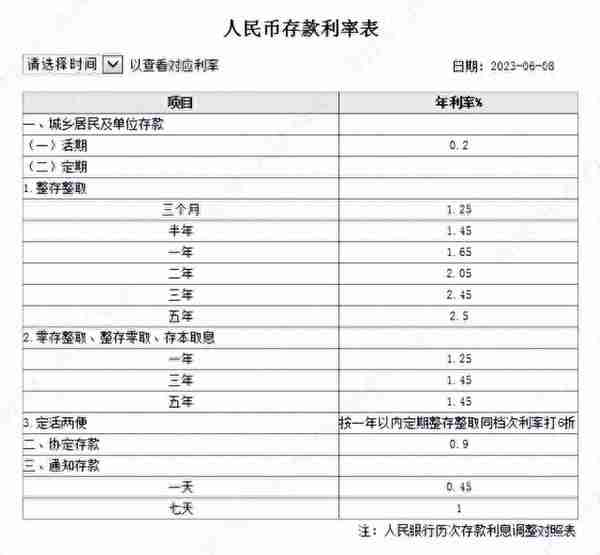

现在的银行活期利息0.2%,基本可忽略,整存整取以宇宙第一大行为例,三个月的1.25%,2年期才2.05%。那么对于收益凭证也是3个月期,保底年化2%的收益,夫复何求?何况,收益凭证是保底年化2%,还有3.6%甚至更高直至年化14%的收益呢?

附:工商银行存款利率表

即使你存款量大,争取到一定的利率上浮,那银行定期存款利率也还是很低的。见下表:

四、收益凭证的安全性

很多朋友会说,我存银行安全啊。但是,别忘了,近年倒闭的某些地方城商行、农商行,比如包商银行。银行也会倒闭啊,而且国家只保个人账户50万以下的存款,再多的,国家也不保哦。而证券公司,也是国家挂牌金融机构,注册资本金雄厚,而且大多都有央企、国企背景,信誉无忧。而且,证券公司发行的收益凭证一般额度都不大,跟公司的注册资本金相比,只是九牛一毛,只要公司不倒闭,就不会有兑付问题。

而且收益凭证,按照监管部门风险分级,属于R2级,即中低风险,风险等级跟大多数银行金融产品和货币基金相同,损失概率接近零。

五、怎么买

只要你在证券公司开立证券账户,因为收益凭证风险等级低,不用开任何权限就能买。5万起,是不是很亲民?到发行日,你在手机上下单即可。