一秒通1MT.CN

一秒通1MT.CN

银行理财再遭投资者诟病!

最近,社交媒体上关于银行理财亏损的讨论增多。一些投资者表示,上个月的财务收入下降,抵消了前两个月的收入。一位投资者查看了自己购买的理财产品,发现10万元的价格一个月就下跌了三四百元。见情况不妙,他赶紧逃了出来。 “买过金融产品的人也应该看看!”

这不禁让人想起银行理财产品破产的浪潮。截至2022年底,现有银行理财产品损失率已超过20%,导致不少客户对银行理财产品失去信心。

进入2023年,随着市场的上涨,理财市场整体表现有所提升。据银行理财登记托管中心《中国银行业理财市场半年报告》数据显示,2023年上半年,理财产品收益总体稳定,为投资者带来收益3310亿元。

但最近一两个月情况发生了变化。

01.今年和去年有什么不同?

净亏损率是反映银行理财产品亏损程度的指标,表示产品市值低于1元的部分。

据南财理财统计,从净亏损率走势来看,今年除1、2月外,均处于恢复期,债市回调后的理财产品违约率较高。今年3月至7月,损失率有所上升。利率低于4.15%。

但今年8月份,违规率升至4.22%,为3月份以来最高。

普益标准数据显示,9月第一周末,近一个月市场固定收益理财产品年平均收益率为2.76%,环比下降1.16%;近三个月月均值为3.57%,环比下降0.41%。

从行业角度来看,普益标准衡量的收益率下降,无疑是由于净损收益率拉低了整体收益率。

这样的数据变化,加上全天手机上的负面盈利数据,让投资者感到担忧。 “我有一种产品将于下个月到期,另一种产品将于明年二月到期。我担心我会失去本金。”一位投资者抱怨,目前如果想买银行理财,只能买期限很短的产品,比如1天、7天等。 ,14天,30天,如果期限太长,那就是“长夜一梦”,真的可以跌破身家。

但与去年的那波亏损相比,这一次的情况有所不同。

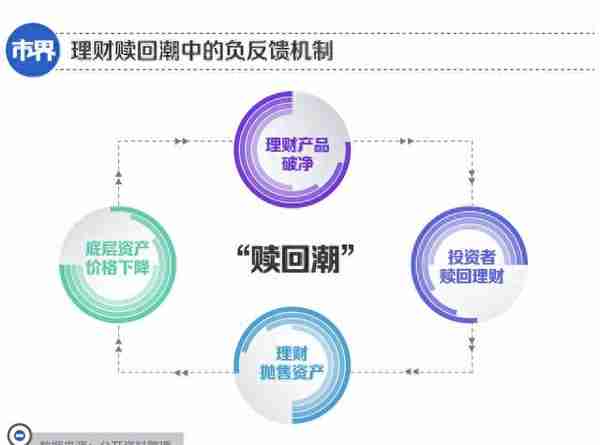

北京大学汇丰智库的研究显示,2022年,银行理财将因不同原因面临两轮“净砍潮”。第一阶段(3、4月)是基础资产价格下跌,导致理财收入减少,投资出现问题。事实上,银行理财产品大部分是固定收益产品,对债券市场的结构性问题影响较大;第二阶段(11月和12月)是投资者自我救助,形成“救助浪潮”的恶性循环,从而产生责任问题。 。负循环可以被认为是负反馈。简单来说,债市/股市下跌,投资者恐慌出逃,机构被迫抛售资产,市场继续下跌,投资者继续出逃。

东吴证券的报告认为,此次加息是由于楼市政策的改善和货币碰撞,导致股市、债券短期出现负波动。报告认为,10年期政府和10年期国家开发银行利率从8月21日的2.54%和2.65%上调至8月7日的2.64%和2.77%。由于政府融资与债券价格存在反比关系,政府债券收益率上升将反映为债券市场债券价格下跌,从而导致本行理财产品净损失率上升。

02.尝试定义理财市场

独立国际策略师陈佳认为,净值爆仓现象是宏观金融领域的新“错误”。他表示,今年以来,宏观经济和资本市场恢复较快,金融领域也有良好开局。然而,金融市场的大趋势并没有再次顺周期运行。

近期引起轰动的话题“银行理财受首只公募基金影响”显示,截至2023年6月末,银行理财市场规模为25.34万亿元,同比减少3.81万亿元。 2022年减少2.31万亿元。

“最近的新共同基金浪潮实际上是理财市场气候变化的一个缩影。”陈佳说道。他认为,刚刚实施取消货币总量和矿资源严格管理一年多的金融市场,还没有拿出应对货币政策变化的策略。特别是整个金融业的创新能力有待提高。

投资者坚信“亏损是金融机构质量问题”,这也说明陈佳的判断并不合理。如何提升投研能力已成为银行面临的现实挑战。

陈佳告诉《市场社区》,全球理财市场正在快速发展,智能投顾技术迅速进入产品设计、客户开发、投资模式和营销理念等各个方面。相反,国内理财市场应尽快摆脱依赖银行网点的理财体系,向自研创新、提升服务质量和效率转变。

北大汇丰智库给出的更全面的建议是,银行的财务管理作为金融业的一部分,应该立足于为客户提供低风险产品的需求,服务国家战略,建立健全金融体系。实体经济,实现差异化发展。这包括突出养老本质、提高直接投入效率、增加人力资本、适应客户、注重按效果管理等。

事实上,经历了去年的大额净救市及其带来的负面反应后,现阶段的机构行为相比上年末采取了更加谨慎的策略,比如增加存款、投入债务基础改善等。本身。 。流动性管理技能。据中信证券明明团队统计,截至2023年6月末,银行债券、股票理财投资占比较2022年末下降至58.32%,现金与银行理财比例下降。存款达到23.7。 %,年增长率为 9.6%。

光大证券分析师王一峰、董文鑫也指出,本次净破发率有所上升。尽管部分产品偶有救援中断,但预计响应严重程度将弱于2022年第四季度,总体影响可控。

对于投资者来说,银行理财团队的风险偏好比任何投资者都高。继资管新规违规后,银行理财资本准备金被拖延。应合理考虑价值波动,避免不合理的混乱。 。此外,您还必须充分了解产品的性质,并根据自身的风险偏好做出理性的购买决定。

图片来源于网络,侵删。

对此你有什么看法?欢迎在评论区留言评论!