一秒通1MT.CN

一秒通1MT.CN今年A股的惨烈表现,让很多人亏损严重。不少个人投资者,在股票市场被套之后,选择割肉或者躺平。但往往要么割肉割在底部,要么亏损比例越来越大。最近融资融券的转融通业务,使得很多机构或者大资金的投资者相比散户拥有了诸多的不对称优势,比如利用融资融券可以变相实现t+0交易,转融通可以让限售股变相提前减持等等。

的确,作为普通散户,如果没有其他工具,仅仅在市场中通过单边做多,想要长期获得收益是很难的。普通散户不像机构可以通过做空股指期货、转融通融券来对冲或者剥离系统性风险,加之在市场中管不住手,喜欢追涨杀跌,往往是小赚大亏,账户净值总是进二退三,长期以往永远处在回本的路上。

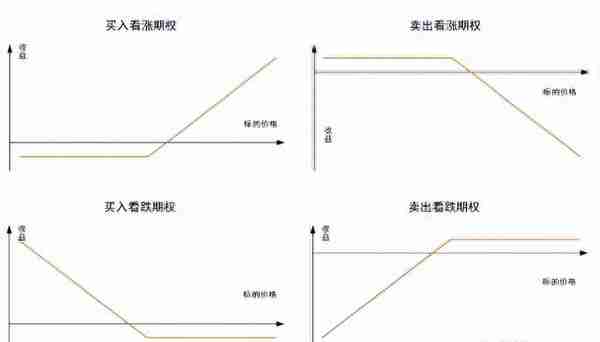

其实,本质上,普通股票的收益结构是一个对称结构,也就是市场涨跌都是线性的,不像债券的收益特征是凸性的,所谓凸性就是“涨多跌少”的性质。

在美国市场,个股几乎都是既可以做多也可以做空的,只不过不同标的的保证金要求不同。同时,很多个股都配有相应的个股期权,比如苹果、特斯拉、阿里巴巴这类公司的个股期权交易是比较活跃的。期权主要特征就是高杠杆,以及涨多跌少的性质。期权可分为看涨期权、看跌期权。投资者既可以做期权的买方,也可以做期权的卖方。通常,我们所说的,涨多跌少的收益性质(或者损失有限收益无限)是站在买方而言的。

比如:2023年9月11日特斯拉涨幅10.09%(收盘价273.58美元),2023年9月15日到期的行权价为277.5美元的看涨期权(call option)开盘0.26美元/100股,收盘4.3元/100股,上涨1553.85%。如果9月15日前,特斯拉达不到277.5美元,则看涨期权无法行权,期权价值跌为0。如果9月15日到期,特斯拉股价为300美元,则该笔看涨期权合约的价值为300-277.5=22.5元。

也就是说,如果9月12买入的特斯拉9月15日行权价277.5的看涨期权,到期股价达到300元,正股的收益率为(300-273.58)/273.58=9.66%,看涨期权收益率为(22.5-4.3)/4.3=423.25%.如果9月15日,收盘价为250元,则正股每股亏损23.58美元,看涨期权最大亏损4.3美元。这就是期权涨多跌少的性质,收益和损失是对称的,这样的性质,长期看是对投资者有利的。当然,影响期权价值的因素比较多,最主要的是波动率还有时间,展开讲比较复杂。看涨期权的收益率曲线是这样的:

目前A股场内的期权标的主要是沪深300ETF,上证50ETF,科创50ETF这类指数型ETF,场内的个股期权尚未推出。但个人投资者,可以通过融资融券和条件单,构建类似的个股期权的收益特征。

如果对行情不看好,那么普通投资者可以选择空仓。融资融券的投资者可以选择融券,但融券的现实情况是,一方面,行情下跌时普遍券源不足想融的时候融不到券,另一方面,如果仅仅是单边融券,遇到市场突发利好强势反弹,那么会被轧空,融券的标的每涨1%,则亏损同步也是1%。那么如何构建一个涨多跌少的头寸呢?

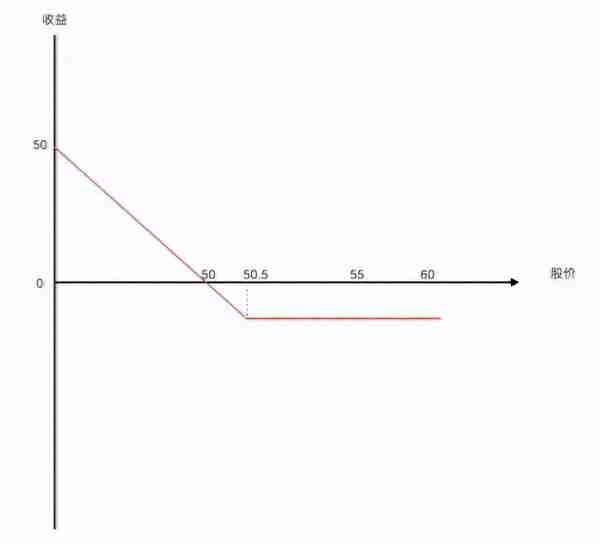

比如,以券源比较充足的中国平安为例,如股价为50元时预期未来有较大概率下跌计划融券,但又担心突发利好大幅反弹。那可以在价格为50元时(最好是盘中相对高点),融券卖出1万股。当日如股价回落到49元,那么可以选择以担保买入的方式买回1万股实现当日T+0.但这样如果次日继续下跌,这部分收益无法享受。

如果在日内相对高点50元融券卖出1万股,同时预设一笔50.5元的1万股买入条件单(即股价上涨达到50.5元时买入1万股),则50.5元上方,无论股价涨多少,最大亏损为0.5元/股。如股价低于50元,条件买入单不执行,股价下跌到49元,则盈利1元/股,下跌到48元则盈利2元/股。次日如果47元低开,条件单不触发,以47元买券还券平仓后盈利3元/股。该笔操作的最大损失为0.5元/股,理论最大收益50元(股价跌到0)。(如果次日,突发利好,大幅高开2%,则条件单按照51触发买入,最大损失1元)

以上操作,合成的相当于合成了一笔看跌期权。只不过,这个期权没有杠杆属性,只有收益不对称属性。收益曲线如下:

那么可以合成看涨期权么?也是可以的,只不过如果合成看涨期权,难度较高,需要通过条件单执行融券卖出,而目前融资融券卖出的话不是随时有券可供融券卖出,会导致融券卖出的条件单执行失败。因此,如果是想合成类似看涨期权的收益性质,可以通过条件单止损的方式进行。比如,中国平安50元时,对未来股价走势看好,则建议在收盘前(5分钟以内)买入(因为过早买入,当日无法卖出,会承担日内波动风险),同时预设一笔次日开始的49.5元的卖出条件单。如次日高开高走,则条件单不触发,如低开价格低于49.5元,则条件单触发。这样也可以构建一个不对称的收益曲线。最大的风险是次日的集合竞价低开风险。

以上合成类期权收益曲线的方式,最大的风险在于次日集合竞价的风险,有可能股价波动会超过预设的阀值,但相较于期权,不用担心时间价值的损失(随着到期日临近,期权的时间价值会不断损失)。

总体看,通过融券和条件单的组合可以合成类似期权的不对称收益曲线,但也不是很完美,只是提供一种思路。个人通过以上方法,长期执行下来,胜率还是较高的。想要在市场长期生存,控制回撤提高胜率比较关键。

(以上举例不作为买卖操作依据或建议,据此操作,风险自担。)