一秒通1MT.CN

一秒通1MT.CN前言

各位小伙伴们,大家好呀!

之前的文章,我们对金融资产进行了阶段性的总结。

知识链接:吐血整理 | 一张表格,彻底搞定金融资产

本篇文章,我们正式进入金融工具准则第二个重点内容的学习。

金融负债与权益工具的区分

长文预警!!!本文共5500字。

耐心看完,你一定会有所收获!

从负债与权益说起

我们知道,企业的钱肯定不是大风刮来的,除了企业自己凭本事赚的钱之外。

还有一个搞钱的途径,那就是靠“爹”。

主流的融资方式有两种:

一种是股权融资,这位是股东爸爸;

另一种是债权融资,这位是债权人爸爸。

向债权人借的钱,是要还本付息的,我们称之为负债;

向股东“借”的钱,不需要还本付息,但是股东享有企业的剩余权益,我们称之为所有者权益。

这样看来负债与权益的界限清晰明了,在区分上并没有什么难度嘛!

为什么披上了“金融”这个外衣,它们的区分难度一下子就飙升了呢?

搞金融的都是一群极聪明的人,在金融创新的背景下,他们解锁了一些新玩法:

①、从工具本身的角度看,出现了介于股与债之间的金融工具,比如优先股、永续债;

②、从结算方式的角度看,新增了企业用自家股票结算债务的模式。

这两个因素共同导致了股与债之间的界限变得越发模糊。

接下来,我们来看看准则是如何破局的!

金融负债VS权益工具

金融负债和权益工具区分的基本原则,就两条:

① 是否存在无条件地避免交付现金或其他金融资产的合同义务;

如果能够无条件地避免还钱,则是权益工具;反之是金融负债。

直白点就是:我到底欠不欠你的?

② 是否通过交付固定数量的自身权益工具结算。

如果能够交付固定数量企业自身的股票用于结算,则是权益工具;反之为金融负债

通俗点就是:我到底卖艺还是卖身?

原理总是朴素且简单的,但是现实情况却要复杂得多。

我们来看看这两条简单原理的背后,到底藏着哪些魔鬼?

我到底欠不欠你的?

我们先说第一点:无条件地避免交付现金或其他金融资产的合同义务。

无条件地避免

就是即使你躲得过初一,也躲不过十五。

这个钱要不要还,并不取决于你,而是取决于讨债的人。

交付现金或其他金融资产

我们可以直接理解成还钱,还得这个钱不仅包含本金,还包括利息。

所以关于第一点,我们分成两个层次讨论:

层次一:支付本金的义务

① 回购/赎回义务

比如:包子铺发行优先股,约定5年后包子铺必须进行赎回。

这种情况下,金融工具的发行方在合同中存在固定期限的赎回义务,很显然不能无条件地避免交付现金。

反过来说,金融工具的持有方在合同中也可能存在回售该资产的权利。

虽然此时发行方没有了回购义务,但是对方可以随时要求你还钱,并且这件事是你无法控制的,所以仍然无法避免交付现金。

综上,发行方的回购/赎回义务与持有方的回售权利,说的都是一回事。

即:欠债还钱,麻溜的!

那如果企业借的钱没有固定的到期日,或者即使有固定的到期日,但是可以无限期地递延。

那是不是说明,企业可以无条件地避免还钱了?

不能这么早下结论,还要看利息层面。

层次二:支付利息的义务

①、强制付息

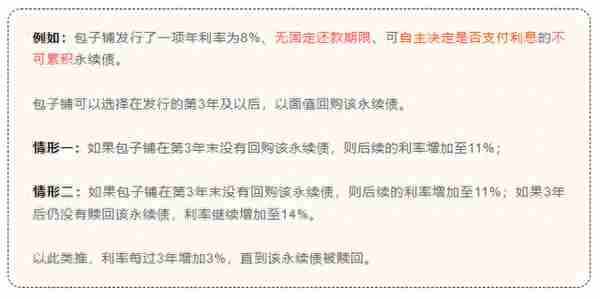

比如:包子铺发行的一项永续债,无固定还款期限且不可赎回,每年按8%的利率强制付息。

尽管永续债的期限永续且不可赎回,但包子铺承担了以利息形式永续支付现金的合同义务,仍然符合金融负债的定义。

那如果连利息都能无限期地推迟支付呢?

那是不是就算无条件地避免还钱了?

②、利率跳升

投资人也不是吃素的,不会任由你耍无赖,他们会想尽一切办法保障自己的利益,比如利率跳升机制。

你们猜猜看,哪种情形可以被分类为权益工具?

其实我们用最朴素的自觉也能大致猜到,第二种情形是要把人往死里逼呀,一定不会是权益工具了。

正所谓,欠钱一时爽,还钱火葬场。

按情形二的利率涨法,包子铺多年以后就算想要归还这笔负债都还不起了。所以该条款会倒逼发行人尽快赎回该永续债。

因此,仍然构成了无法避免的还款义务。

反观情形一:本金无固定还款期限;利息支付可以自主决定;并且利息还不累积。

这不就是想什么时候还钱就什么时候还吗?

果然还是股东爸爸好呀!

虽然3年后包子铺如果不赎回,利率会涨到11%。但是11%的利率似乎也是一个可以接受的水平。

此时,就可以将这类永续债,归类为权益工具了!

到此,你以为就结束了吗?

案例中,我们提到了“不可累积”这个词。

那要是利息是可累积的呢?

包子铺今年不支付利息,那本年的利息就累积到下一年,并且未归还的利息需要连同本金一并计算后续的利息。

这种利滚利的计息方式,不也是把包子铺往死里逼吗?

我们能否得出这么一个结论:

利息可累积的永续债,导致发行人不能无条件地避免还钱,应当分类为金融负债...呢?

很抱歉,不能!

这里出现了反直觉的东西,准则是这么说的

如果发放股利由发行方根据相应的议事机制自主决定,则股利是累积股利还是非累积股利本身不影响该金融工具被分类为权益工具。

虽然准则原文这里说的是股利,我们后面会发现利息也是如此。

至于为什么不影响,准则没有给出进一步的解释。

我们来试着揣测一下,准则为什么要这么规定。

我猜准则想表达的意思是:既然企业都可以决定不支付股利了,那累不累积也就没什么区别了。

嗯,这个解释貌似说得过得去!

那现在我们可以心满意足地离开了吗?

等等!

如果按照这个逻辑,我们上面提到的利率跳升机制不就说不通了吗?

既然是否支付利息,是由发行方自主决定的,那利率跳升是否也不应该导致金融工具被分类为金融负债呢?

任凭你利率跳升,就算跳到100%,我就是不支付利息,投资人也拿我没办法,不是吗?

同样是把借钱的人往死里逼,怎么还双标了呢?

其实我们的直觉是对的,我国目前的准则对权益工具的要求放水了。

国际会计准则理事会在2018年1月发布的《具有权益特征的金融工具》(讨论稿),与我国现行的准则有着不同的说法。

讨论稿的具体内容本文就不详细介绍了,感兴趣的小伙伴可以自己去看原文。

大致的意思是说:

利息累积会导致发行方承担不可避免的支付与主体可用经济资源无关金额的合同义务,即符合金融负债的金额特征而会被分类为金融负债。

重点看颜色字体的部分就好了,其他看不懂的词请无视。

破案了!

结合财政部发布的,关于印发《永续债相关会计处理的规定》的通知,财会【2019】2号文件来看。

利息累积且带有跳升机制的永续债中,如果满足跳升次数有限、有封顶利率、且封顶利率不超过同期同行业同类型工具的平均利率水平,这几项条件。

该金融工具是可以分类为权益工具的。

同时,这句话也为我们解释了利率跳升的界限到底在哪里,到底利率跳升到多少才配构成还款的压力。

与国际理事会的讨论稿相比,我国准则的对于权益工具的划分要求更加宽松。

小结一下:

①、利率跳升机制

由于会给发行人造成还款压力,逼迫发行人提前还款,可能会导致金融工具被分类为金融负债。

具体需要看跳升后的利率,是否超过同期同行业同类型工具的平均利率水平。

②、利息累积机制

理论上也会造成发行人还款的压力,但是我国准则对权益工具的分类规定了更为宽松的条款。

所以不影响我们对金融负债与权益工具的判断。

你以为到这里就结束了吗?

这还只是金融负债与权益工具区分的第一条原则。

我到底卖艺还是卖身?

第二条判断原则:是否通过交付固定数量的自身权益工具结算。

为什么交付固定数量的就是权益工具;交付可变数量的就是金融负债呢?

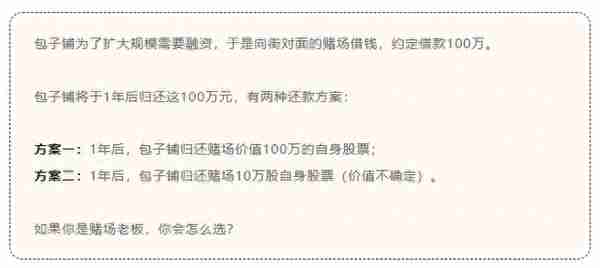

我们一起来看一个案例

如果选择方案一:

你是债权人心态,在不考虑利息的情况下,借出去100万,收回来100万。

只要包子铺能按时把这100万元一分不少的还给你,其他的事情都与你无关了。

假设1年后包子铺的股价为5元/股,你能收到20万股;如果股价为50元/股,你能收到2万股。

总之,无论包子铺的股价为多少,你最终收到的都是价值100万元的资产。

虽然交付的是股票,但股票只是支付的手段,其本质上是现金的替代品。

如果选择方案二:

这个时候,你就是股东的心态了,你会更加关心包子铺的经营情况。

因为你最终收到的钱取决于包子铺的经营情况,经营情况最终会体现在股票的价值上。

假设1年后包子铺的股价为5元/股,你收到的股票价值为50万元;如果股价为50元/股,你收到的股票价值为500万元。

这不妥妥的就是股东吗?共享收益,共担风险。

本质是你用100万元,早在一年以前就已经购买了包子铺10万股的股票。

只不过一年后,你所持有的股票或跌到了50万元,或涨到500万元而已。

你以为到这里就完事了吗?

上面说的只是非衍生工具形式的金融工具,通常是发行普通股的形式。

还有一种更复杂的情况——衍生工具

此处具体是指基于自身权益工具发行的股票期权、认股权证、可转换债券等。

准则里有这么一句话,大家应该挺熟悉的:

对于衍生工具,如果发行方只能通过以固定数量的自身权益工具交换固定金额的现金或其他金融资产进行结算(即“固定换固定”),则该衍生工具是权益工具。

这句话到底在说什么?

对于衍生工具,如果发行方只能通过以固定数量的自身权益工具交换固定金额的现金或其他金融资产进行结算,则该衍生工具是权益工具。

只看颜色字体部分是不是更好理解一些呢?

当我们把那些乱七八糟的玩意删掉,这句话其实与上文的非衍生工具的规定没有本质的区别。

那准则为什么要写成这样呢,这不是徒增我们的理解难度吗?

那是因为衍生工具有各式各样的结算方式。

固定换固定,聊的其实是该项金融工具的结算机制。同一种金融工具,结算机制的不同也会影响其最终的分类。

举个例子:包子铺向吃货公司发行了100万份股票期权,期权的价格为2元/份。

吃货公司有权在1年后,以每股50元的价格从包子铺手中购入普通股。

请问:包子铺发行股票期权所收的这200万元,是负债还是权益?

很显然,无论投资人最终行权与否,包子铺所收的这200万元都无需归还。

那这样是不是就满足我们所说的无条件地避免还钱了呢?

并不是的!

虽然这200万元无需归还,但是包子铺拿这200万元,未来也是需要付出代价的。

投资人未来是否行权,包子铺无法决定。所以,是否能分类为权益工具,就需要看第二个判断条件了。

假设包子铺1年后的股价为80元/股,吃货公司必然行权。

该股票期权共有以下3种结算方式:

①、以现金净额结算

这种结算模式下,包子铺无需交付普通股,而是把差价补给吃货公司。

此时包子铺需要支付给吃货公司3000万元;

(80-50)*100=3000

这份期权合同的本质是包子铺与吃货公司,基于包子铺未来股价的不同判断所形成的赌约。

包子铺所支付的3000万元,本质上是在支付赌输了的赌债。

因此这种情况下,该股票期权是一项金融负债。

②、以股票净额结算

这种结算模式下,包子铺无需交付全部的普通股,而是把差价用普通股的方式补给吃货公司。

此时包子铺需要支付给吃货公司普通股37.5万股;

3000万/80=37.5万

站在发行时点来看,包子铺所交付的股票数量并不固定,其会随着包子铺1年后的股价所变动。

因此,这份期权合同的本质仍然是包子铺与吃货公司的赌约。

包子铺仍然无法避免交付“资产”,此时交付股票只是支付的手段,其本质上是现金的替代品。

因此这种情况下,该期权合同也是一项金融负债。

③、以股票总额结算

包子铺交付100万股普通股,同时收取吃货公司5000万元投资款(50*100)

无论包子铺的股价涨到多少,包子铺所交付的股份数量都是固定的,即100万股,这代表了第一个固定;

无论包子铺的股价涨到多少,吃货公司所支付的购买价款都是固定的,即5000万元,这代表了第二个固定。

这项交易的本质是:吃货公司想要投资包子铺,通过支付200万元的代价,提前锁定了包子铺的买入价。

只有这种情况下,才能被分类为权益工具。

为什么非衍生工具不需要特意说明固定换固定呢?

那是因为它的结算机制简单,没有这么多花样。

小结一下:

判断是否交付固定数量的自身权益工具结算,其实压根没有必要区分衍生工具与非衍生工具。

核心是区分这项交易的本质:

是将自身股票当作现金替代品,用于偿还债务;还是属于提前预收了新股东的投资款。

教大家一个小技巧,无论题目多复杂,所涉及到的金融工具多高深。

我们只需要盯住一点就可以了,即投资人能不能在初始投资时点,就明确的知道自己要花多少钱,能买多少股。

你以为到这里就结束了吗?

是的,这次真的结束了。

总结

通过上文的学习,我们会发现:相较于金融负债,对于权益工具的分类,准则的要求更加严格。

权益工具就好比一锅粥,但凡掉进去一颗老鼠屎(可能会被分类为金融负债的那些条款),这锅粥就坏了。

以上,仅是我对金融负债与权益工具区分的个人理解,如果文章中有任何不妥之处,欢迎小伙伴们与我探讨。

参考文献:

【1】任永平, 瞿珅. 新金融工具准则下的永续债分类研究 ——基于IASB最新讨论稿[J]. 会计之友, 2020(15):5.

【2】谭雪, 何晨辉. 永续债会计确认难点及解决对策[J]. 商业会计, 2021(19):3.

【3】关于印发《永续债相关会计处理的规定》的通知,财会[2019]2号

【4】关于就国际会计准则理事会《具有权益特征的金融工具(讨论稿)》征求意见的函,财会便[2018]51号