一秒通1MT.CN

一秒通1MT.CN 近800亿!央行发布最新的数据显示,信用卡逾期半年未偿信贷总额再创历史新高,8年时间翻了10倍。最近,为防范风险,各大商业银行纷纷在调整信用卡还款规则。而信用卡逾期对其他消费金融也存在一定影响,像持牌机构、互金公司等消费金融的逾期风险显著高于信用卡客群。

另外,“以贷养卡”、“以卡养贷”、“以贷养贷”等“卡贷互养”的操作,导致信用卡逾期与消费金融逾期之间的风险交叉感染。

八年翻10倍,还款规则或生变

2019年7月,央行发布《2019年第一季度支付体系运行总体情况》,数据显示,信用卡逾期半年未偿信贷总额高达 797.43亿元,银行卡应偿信贷余额为 6.98 万亿元,环比增长 1.79%。

根据中国人民银行发布的数据,可以看出从2010年至今,信用卡逾期半年未偿信贷总额逐年增加,而最新公布的数据又再创历史新高,且相比于2010年信用卡逾期半年未偿信贷总额76.89亿元,8年时间信用卡的逾期总量翻了10多倍。

新网银行特邀顾问、国家金融与发展实验室特聘研究员董希淼建议,商业银行一定要做好风险防控工作,特别是要合理核定信用卡额度,尽量减少多头授信,严控过度授信,从源头上减少年轻客户过度透支的可能性。比如,银行应严格落实“刚性扣减”要求,在给信用卡持卡人授信额度时,必须扣除在其他银行已获得的额度。

尽管信用卡逾期未偿信贷总额不断增加,但仍有不少银行还在跑马圈地,为抢占客户市场,在授信客户时,审核不严谨。2019年7月17日,中国银保监会上海监管局公布行政处罚信息公开表,工行上海市第一支行,建设银行、兴业银行、招商银行、上海银行、浦发银行6家银行信用卡中心补罚共计190万,处罚原因是在部分客户办理信用卡业务时,未遵守总授信额度管理制度及对申请人收入核定严重不审慎。

董希淼向新金融深度分析透露,现如今信用卡逾期现象严重,银行也在调整规则。中信银行等最近做了一些调整,其实就是为了防范风险。

是机会还是难点?

目前市场上从事消费金融业务的可大致分为三类:一是商业银行;二是银监会批准成立的消费金融公司;三是依托于电商平台、P2P 平台的互联网消费金融企业。

银行信用卡未偿信贷逾期严重,对其他两大类消金平台是否就是一个发展机会?

是机会,也是难点。

很多人在信用卡逾期严重,无力偿还的情况下,会将缓和目标投向一些消费金融公司或者互金贷款平台,拆西墙补东墙地“以贷养卡”,这种情况下消金平台和互金平台的借贷用户可能会有一定增长。

蚂蚁花呗发布的《2017年轻人消费生活报告》指出,中国近 1.7 亿 90 后中,开通花呗的人数超过了 4500 万,如果没有信用分限制,可能会更多。在购买手机时,76% 的年轻用户会选择分期付款,也就是说,每10个购买手机的年轻人,有将近8个都选择了分期付款,超前消费。

2018年,融360曾发布过一份消费贷款使用情况调查问卷,统计数据显示,90后已占据了消费贷款用户群的半壁江山,占比高达49.31%。且近三成人群以贷养贷。在用户最常使用的消费贷款产品中,信用卡以35.54%的比例占据首位,其次则是蚂蚁花呗、京东白条和网贷。

然而,在消金、互金贷款平台备受青睐的同时,也长期面临欺诈、多头借贷、违约逾期等风险。芝麻信用副总经理俞吴杰曾表示,消费金融逾期风险显著高于信用卡客群。

有媒体统计,捷信消费金融2014年6月至2018年8月之间新发放贷款违约率10%;锦程消费金融逾期率大部分控制在5%至15%;2015年第一季度至2018年第三季度,维信金科的线上至线下信贷产品的逾期率远高于线上产品;宜人贷2015年、2016年和2017年的逾期率虽控制在10%以内,但这个数据在业内仍旧很高;小赢卡贷M3+逾期率超过10%直逼11%;拍拍贷2018年第二季度的贷款M3+逾期率上升最快,最高达到7.79%等等。

用户为偿还贷款使用“以贷养卡”、“以卡养贷”、“以贷养贷”等操作,拆了西墙补东墙,东墙可以用南墙补、北墙补,但等到无墙可挖,“卡贷互养”的链条断裂时,信用卡逾期和消费金融逾期之间的风险将会产生交叉感染。

万物皆可贷买,美酒切勿贪杯

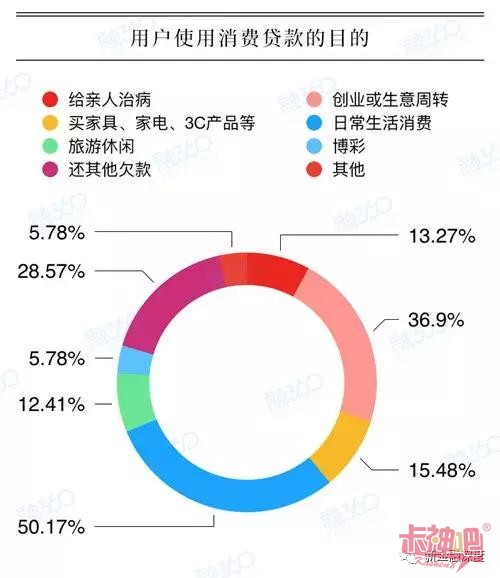

融360调查数据显示,占比50.17%的90后人群消费贷款用于日常生活消费,这其中还不包括房贷和车贷。

细细想来,消费金融已逐渐渗透到人们生活中的点点滴滴。一个人从自己上学、工作租房、学习提升、穿衣打扮、美容美发、吃喝旅行,到恋爱结婚、买房买车、装修家电,再到抚养下一代,都有相应消费贷款:助学贷款、租金贷、培训贷、衣服化妆品生活用品分期贷、数码分期贷、医美贷、旅游分期贷、房贷、车贷、教育分期贷等等各种名目繁多的贷款。

只有你想不到的,没有平台发明不出来的贷款。一时间,万物皆可贷款买。

“花明天的钱,圆今天的梦”,这句某借贷平台的广告词似乎成了大多数人借贷的理由。“及时行乐”的消费观念促使着消费观并不成熟的年轻人们“超前消费”,也渐渐养成了大手大脚的消费习惯。一旦尝到甜头,就再也吃不了苦头。

过度消费摧残的不仅是年轻人的生活,更可怕的,是摧毁他们的意志。大二女生借校园贷,欠57万债务宾馆自杀;名下14张信用卡,欠款总额达87.8万元,而月薪仅3000来元的律师助理自杀身亡;山西男子借贷累积40万元,因不堪被催债的压力在家中割腕自杀等等。这些因贷款过多、无力偿还而自杀的案例比比皆是。

所以,时常劝诫自己,理性消费,适度消费,量入为出,美酒虽好莫贪杯。