一秒通1MT.CN

一秒通1MT.CNFANGDONG

10月14日至今,本轮疫情已过去27天,已成为郑州历来波及范围最广、涉及人数最多、持续时间最长的一次疫情。

郑州人熬过了艰难的2021,没想到2022依然要熬。

前两年人们虽被疫情一次次打懵,至少站得起身。现在的疫情影响,不再限于当下疫情,已变成前序所有疫情影响的叠加,让人更难招架。

本轮疫情何时结束,有没有下次?没人知道。

解封了能否保住工作,能不能找到新工作?没人知道。

生意能再坚持多久,信心能再保持多久?更没人知道。

大家只知道,房贷、车贷、网贷、信用卡,每月都有数,月月都得还。而房贷,很可能是其中大头儿。

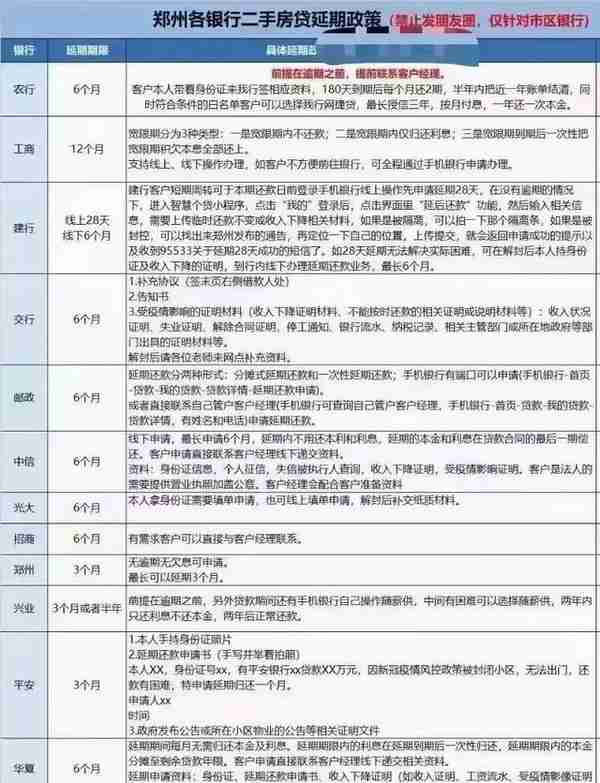

最近,一张郑州各银行二手房贷延期政策的截图在网上疯传,数家银行可申请3到6个月房贷延期,最长可到一年。

没人想断供,但很多人正濒临断供,这无疑在解部分人的燃眉之急。但延期再长终究要还,现在这么难,民间显然渴盼更大力度的减压政策出台:

比如去年6.13%高位站岗的存量房贷利率,能不能跟现在4.1%的房贷利率看齐?

比如首套房贷利率能不能降到4%以内,跟目前一些同样困难的大中城市看齐?

今天我们理性分析,看这些诉求到底有多大可能实现。

FANGDONG | 房东俱乐会

撰文:陆离 美编:小樱 校对:大豆

01

房贷可申请延期一年还

有多大作用?

郑州的二手房贷可申请延期,之前已有先例,并不算什么重磅新闻,但近日这张政策汇总截图,还是给一些生活捉襟见肘的家庭带来不少宽慰。

据郑州多家媒体采集到的信息显示,疫情期间的房贷延期政策,确已在部分银行加大力度:

建行、邮储,最长可申请6个月房贷延期;

农行,目前最长可申请6个月房贷延期,预计2个月后,延期还款上限有望调整至一年;

工行,目前已开始受理最长一年房贷延期申请。

(另外还有多家银行有3-6个月延期政策,具体细则需咨询相关银行,已实际执行为准)

不过需要明确的是,房贷延期仅针对受疫情影响实在无力按时还款的客户,只是纾困政策,申请条件及手续要求较复杂,到期该还多少本金利息一分不少,并非普惠措施。

到期后,还需将欠款全部补齐(有的是一次性,有的是到期后每月还2期月供金额),对收入大降且不稳定的家庭来说,压力顺延但未减。

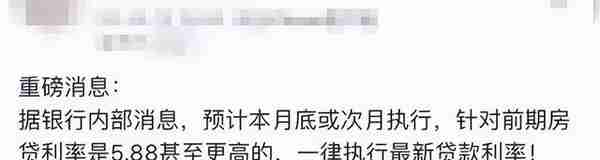

事实上,大家渴盼的是存量房贷利率也能像现行房贷利率一样大降。

以上两条截图,时间分别为今年年初和10月中旬,虽然都是展望和预计,但太过符合群众期许,每次出现都热议不断。

哪怕降不到4.1%,打个七八折也行啊!

问题来了,存量房贷利率下调,到底是空想,还是真有可能?

02

延期再长也不如少还款

存量房贷利率会降吗?

存量房贷利率下调不是没有先例。

2008年全球金融危机时,为提振经济刺激消费,银行对当时存量房贷利率较高的客户,就推出过利率7折优惠的政策,前提是征信良好。

什么是征信良好?就是没有逾期还款、没有断供。

现在已经断供甚至房产法拍的,优惠7折或许也不解决问题,但对大多数苦苦支撑濒临断供的人来说,7折足以保证其回到正轨。

那么当时7折优惠后,利率水平变化了多少?看一组数据:

到2009年,全国存量房贷利率从之前的5.94%,降到4.55%,相差139个基点。

对比当下,2021年9月,郑州主流房贷利率为6.13%,目前主流房贷利率为4.1%,差了203个基点。这个差值非常夸张。

经济不好、月供压力大,在严重消解有房人群的再买房情绪,推起提前还贷风潮。

现在郑州房市大部分为有房者在买房,他们信心不足,郑州房市很难回暖。

银行这边,吃的就是利息收益,绝无意愿主动降利率,不过现在各家银行也难。

据统计,今年前9个月,国有银行新增房贷额度同比缩水近7成,各股份制银行更惨,不足去年的15%。

放贷少,收益自然大降,再加上不断出现的客户断供,维持现状似乎也保不住利润。

而降个七八折,一方面能避免更大规模的死账出现,一方面还能释放存量房贷客户的置换意愿,新增房贷额度也能提高,看起来更划算。

并且,促销费、稳房市是当前大势。

今年出台的一系列措施,如三降LPR、公积金贷款首套利率降至3.1%、银行存款利率一路走低,以及不停发放各类惠民消费券,表面是刺激消费,本质是提升市场活力,让消费者和包括房地产业在内的各行各业,对未来报有足够信心。

只要信心还在,一切都还来得及。

所以有理由相信,如果经济持续不振,房市继续萎靡,存量房贷款利率大概率会二次下调。

不过在此之前,郑州房市最该、最有可能跟进的政策调整,还是再降首套房贷利率。

03

超20城房贷利率“破4进3”

郑州没理由缺席

前面提到,去年9月,郑州各主流银行首套房贷款利率大多在6.13%的高位,目前郑州首套房贷利率下限已降至4.1%,如今买房成本已大降。

不过这个大降,只针对贷款利率而言。

因为疫情再袭,即使现在买套90平三房比去年省了20多万利息,也挡不住人们无法正常工作、收入下降、信心不足带来的买房意愿下降。

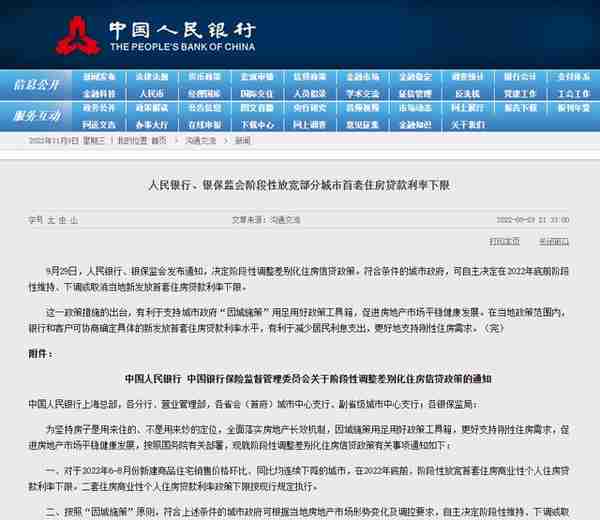

好消息是:9月29日,人民银行、银保监会发布通知,决定阶段性调整差别化住房信贷政策,明确符合条件的城市政府,可自主决定在2022年底前阶段性维持、下调或取消当地新发放首套住房贷款利率下限。

一个月后,《证券日报》11月1日发布文章披露,符合条件的大中城市中,已有大连、石家庄、贵阳、天津、武汉、宜昌等至少20个城市,目前首套房贷款利率“破4进3”。

文章引用业内人士分析,“进入四季度,预计调整的城市将会继续扩围,其他符合条件的城市也将会跟进,同时已经进行调整的城市后期也有进一步下调的可能。”

坏消息是:里边没郑州。

因为郑州不符合“2022年6-8月份新建商品住宅销售价格环比、同比均连续下降的城市”这一前置条件。

我们看看到底多不符合:

环比:2022年6月郑州商品住宅销售均价14479元/平,7月为13234元/平,8月为11992元/平。价格持续下跌,跌幅一月比一月大。

同比:2021年6月为12885元/平,7月为12725元/平,8月为12668元/平。也是持续下跌,但今年同比数据有两个月上涨。

去年那仨月,环比跌幅仅在约100元/平,今年这仨月,环比跌幅都超过了1200元/平。当前跌势之猛,绝非去年可比,且今年8月的均价为近两年最低值,危险性更大。

确实不符合,但可能比符合的还困难。

没想到接下来的剧情更困难。

郑州房市又遇这波史上最长疫情,售楼部不开,何时全面恢复未知,10月、11月数据还不知道多难看。

出台政策本就为了精准解决问题,郑州尽快进入降利率城市之列,贯彻的是中央政策,改善的是现实困境,已经刻不容缓。

2022年以来,郑州房市已迎多重政策利好:

降二手房交易差额税;降首付比例;降首套房贷利率,降公积金利率;降购房门槛;推行城改货币化安置……

搁过去,随便一条拿出来,都能带起一波房市热度。

如今所有利好叠加,效果总感觉差点意思。被720和接连5波疫情蹂躏,2022年,不少郑州人过起“收入入不敷出、房贷月月不停”的日子。买房,真要等等了。

但郑州经济、房市稳定发展等不起,房贷延期,存量房利率下调,首套房贷继续降利率,别管啥工具,作用大小,能用尽用吧。

毕竟走在乌云压顶的阴天,实在不必阐释晴天多美,不如先告诉我,哪儿能躲雨。