一秒通1MT.CN

一秒通1MT.CN斑马消费 曹子昂

捷信消费金融准备在港股上市。

2018年,捷信集团对外发放贷款202亿欧元,截至2019年一季度末,贷款余额为209亿欧元。

不过,公司盈利能力远逊于中国同行,现金贷占比超7成,不良率连年走高,2018年达到8.4%。

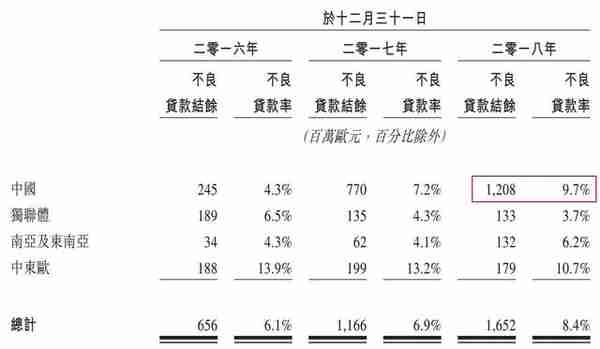

捷信集团的业务重度依赖中国市场,其困境也多来自于此。2018年,捷信中国的不良率达到9.7%。另外,2019年一季度捷信中国开展循环贷业务,大打擦边球,监管风险如影随形。

捷克首富皮特·凯尔纳间接持有捷信集团9成以上股权,另外大部分股权由现捷信管理团队持有。披露IPO招股书之前,捷信集团分别在2019年5月和6月向股东分红合计5.25亿欧元,约为40亿元。

七成业务为现金贷

起源于捷克的捷信,1997年开始从事消费金融业务,随后,进入俄罗斯、中国、印度等市场。

此次向港股发起冲击的Home Credit B.V.(简称“捷信集团”),包含中国、俄罗斯、哈萨克斯坦、印度、印尼、越南、菲律宾、捷克、斯洛伐克9个国家的消费金融相关业务。

根据消费金融核心业务——销售点贷款的市场份额来算,捷信集团除了在印度市场排名第二以外,在其余8个国家市场占有率均排名第一。

值得一提的是,捷信集团并非没有进入其他市场,而是因为其他市场的业务并不在拟上市公司体系内。比如说,捷信美国消费金融业务,在捷信集团控股股东HCG BV旗下。

捷信集团通过42.4万个实体销售点和网上渠道,向这9个国家的1.19亿用户发放贷款。2018年,公司新增贷款202亿欧元,截至2019年一季度末,未偿还总贷款结余209亿欧元。

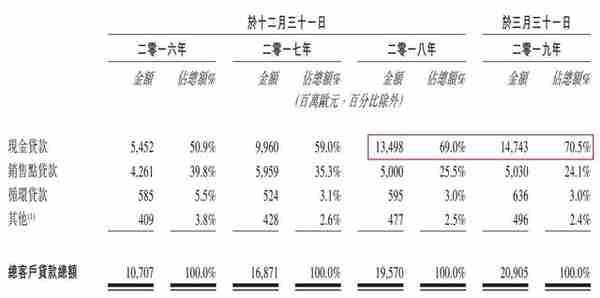

这些贷款主要分为三大种类:销售点贷款、现金贷款和循环贷款。销售点贷款,顾名思义是买手机和电脑时,通过消费金融公司向商户办理分期付款,是消费金融行业的核心;现金贷是直接向申请人发放消费类贷款;循环贷,类似于信用卡。

早年,销售点贷款是捷信集团业务的主力,现金贷后来强势崛起,如今已占到公司贷款余额的7成以上。

截至2019年一季度末的209亿欧元贷款余额中,现金贷147.43亿欧元,占比70.5%,现金贷贷款余额两年增2倍;销售点贷款50.30亿欧元,占比24.1%,消费金融业务整体呈萎缩趋势;循环贷贷款余额占比仅2.4%。

捷信集团到底是一家消费金融公司,还是一家现金贷公司?

公司现金贷业务的年利率一度在2016年高达42%,近年降至30%。2019年一季度,公司销售点贷款、现金贷和循环贷款的年利率分别为27%、30%、34%。

作为一家以利息收入为主的公司,2016年-2018年,捷信集团经营收入分别为20.00亿欧元、31.23亿欧元、39.58亿欧元,净利润分别为2.10亿欧元、2.44亿欧元、4.33亿欧元,2019年一季度,公司经营收入和净利润分别为10.24亿欧元、1.69亿欧元。

虽然规模领跑,但捷信集团的利润率远逊于同行。2018年公司的利润率为10.94%,同为一线的招联、兴业、海尔、晋商、锦程、长银,利润率均超过15%。

捷信集团的卖点在于审批快、通过率高。其IPO招股书披露,2019年一季度公司贷款审批决策时间中位数低至30秒,贷款通过率最高达到73.6%。

现金贷为主、审批快、通过率高,必然引起公司不良率的不断走高。

2016年-2018年,捷信集团整体不良贷款率分别为6.1%、6.9%、8.4%。2019年一季度,其不良贷款结余16.39亿欧元,不良贷款率7.8%。从已披露的数据来看,捷信的不良率,远超行业整体水平。

值得一提的的是,公司此前对外披露的2015年-2017年不良贷款率分别为3.69%、4.45%、3.82%,与招股书数据差异较大。

成也中国,困也中国

截至目前,中国市场一共有27家持牌消费金融机构。

捷信中国作为最早的四家、也是唯一外商独资的持牌消费金融机构,同时也是行业老大。按销售点贷款排名,捷信中国市场份额达到28%。其主要竞争对手为招联消费金融、中银消费金融、马上消费金融等。

2007年,捷信集团在深圳设立总部,并开展消费借贷,2010年获得消费金融牌照,2013年开始在全国范围开展业务。

如今,捷信中国已经成为捷信集团最重要的市场。

截至2019年一季度末,捷信中国的贷款余额133.53亿欧元,占集团总贷款余额的63.9%。

这133.53亿欧元的贷款余额中,现金贷仍然是主力,余额102.20亿欧元,占比77%;销售点贷款余额31.33亿欧元,占比23%。

值得注意的是,2019年一季度开始,捷信中国开始有了循环贷业务,捷信什么时候在中国获批发行信用卡了?

成也中国市场,困也中国市场。

首先,中国市场拖累了捷信集团的盈利能力。2018年,捷信中国贷款总额124.47亿欧元,在集团中的占比为63.76%,经营收入25.40亿欧元,占比63.80%,但捷信中国的收入净额1.79亿欧元,占比仅为33.84%(此处数据不包括地区间对销和公司间融资)。

其次,捷信集团不良率的走高,也主要是因为中国市场。

公司在IPO招股书中明确表示,“2017年-2018年现金贷款及销售点贷款的不良率大幅上升,主要由于我们在中国的业务所致。现金贷款不良率上升很大程度上是由于2017年中国市场扰动期间所发放贷款批次的账龄增长所致。”

截至2018年底,捷信中国不良贷款余额12.08亿欧元,在集团不良贷款余额中占比73.12%,不良率9.7%。

另外,斑马消费通过企查发现,捷信中国深陷数千起诉讼事件,负面舆情不断。

即便如此,捷信集团仍然把中国市场认定为公司未来的增长核心。市场传言,捷信集团此次IPO拟募资10亿美元,将重点投向中国及的南亚东南亚市场。