一秒通1MT.CN

一秒通1MT.CN

近年来,由于中间业务风险低、资本占用低,并能与其他金融业务紧密联动,还能以更少的资本消耗带来更高的价值回报。因此,中收业务成为很多银行发力和转型的突围路径,中收业务出众的银行也更受二级市场认可。

“大银行”非息收入增长承压

从非利息收入来看,2023年上半年,42家上市银行的表现分化明显,国有大行及股份行普遍下降,城商行表现相对较好。

数据来源:WIND

数据显示,2023年上半年,工商银行非利息收入为1105.07亿元,是42家上市银行中唯一超过千亿元的银行,建设银行和中国银行也均超过了800亿元。此外有11家银行的非利息收入小于10亿元。

从增长情况来看,42家上市银行中,有16家非利息收入同比下降。其中下降幅度较大的包括建设银行、郑州银行、工商银行、农业银行和青岛银行,下降幅度均超过10%。华夏银行、江苏银行、厦门银行、西安银行和瑞丰银行等增长较好,增速均超过20%。

数据来源:WIND

从非利息收入占比来看,2023年上半年,42家上市银行中,21家同比下降,12家占比超过了30%,其中南京银行的非利息收入占比最多,超过40%。常熟银行、贵阳银行和紫金银行占比仅10%左右。

数据来源:WIND及银行半年报

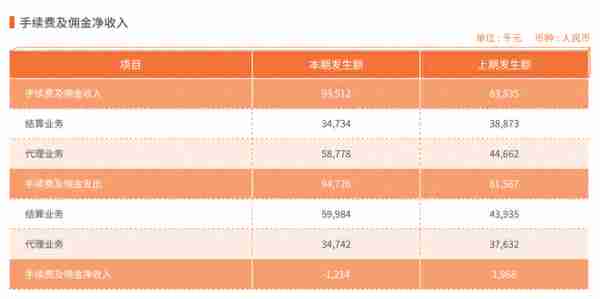

从手续费及佣金净收入来看,工商银行仍然排在第一位,达到734.65亿元,建设银行也同样超过了700亿元排在第二位。42家上市银行中,19家手续费及佣金收入均小于10亿元,其中常熟银行为负,从常熟银行的手续费及佣金净收入构成来看,主要是结算业务的收入远小于结算业务的支出成本造成的。

表4:2023年上半年常熟银行手续费及佣金净收入构成

来源:常熟银行半年报

从增长情况来看,42家上市银行中,25家手续费及佣金净收入均同比下降,例如兴业银行、华夏银行、北京银行和重庆银行等下降幅度均较大。例如北京银行主要由于代理及委托业务手续费收入同比减少导致。

表5:2023年上半年北京银行手续费及佣金净收入构成

其中,部分银行主要是受到理财产品波动导致。例如兴业银行半年报披露显示,手续费及佣金净收入同比下降的主要原因是,存量理财老产品规模压降以及资本市场波动,理财老产品可兑现收益同比减少。华夏银行同样表示,受资本市场波动、产品净值化转型以及产品代销综合费率下降等因素的影响,导致上半年财富管理手续费及佣金收入 5.41 亿元,同比下降 32.81%。

开源证券研报指出,近年受资本市场波动的影响,客群风险偏好渐趋保守,相比之下保险作为“类储蓄”产品,收益保障性更加突出,保险代销业务更能穿越周期。

上半年,平安银行实现代理个人保险收入22.07亿元,同比增长107.2%;中信银行代销基金、代销保险的保有量均保持增长,其中代销保险的中收增长超60%,中收及增速都是近5年来最佳;光大银行实现代理保险中收8.11亿元,同比增长81.03%;兴业银行实现代理保险业务收入10.47亿元,同比增长123.47%;民生银行实现代销保险收入10.15亿元,同比增长115.04%。北京银行代理保险AUM同比增长36.98%。

对于银行发力代销保险业务的原因,光大银行金融市场部宏观研究员周茂华认为,一方面,近年来,金融市场波动较大,居民投资偏向保守策略,对存款类、保险固收类产品偏好有所上升;另一方面,由于银行中间业务收入普遍面临下行压力,银行充分发挥自身优势,积极发力保险代销类等业务,增强客户黏性、拓展盈利空间。

业内专家预计,在代销保险收入规模和占比均显著提升下,未来银行与保险机构开展深度战略合作的意愿将进一步加强,银保业务也将迎来更加广阔的发展空间。这有助于银行在增加中间业务收入的同时,为客户提供更广泛、更全面的服务,从而增加客户黏性,进一步提升竞争力。