一秒通1MT.CN

一秒通1MT.CN民生银行23年中报营收715.39亿,同比下降3.58%;信用减值损失222.1亿,同比减少7.30%;营业利润247.91亿,同比下降6.57%;净利润239.72亿,同比减少3.49%,营收能力依然很弱,资产质量仍在逐步好转的路上。总体表现就像一个重病患者,已脱离生命危险,但身体还在虚弱恢复当中,缓步超过了几个病态更显的同行,却也只能跟在更多比自己壮实的同行后面吃灰。

营收下降的主因是净利差、净息差的下降。发放贷款和垫款(年化)收益率从上年中的4.62%降到4.41%,减少21BP;生息资产总体收益率从3.98%降到3.85%,减少13BP;吸收存款成本率从2.27%增至2.33%,增加6BP;生息负债总体成本率从2.42%增至2.44%,增加2BP。净利差比上年中降低15BP,净息差降低17BP。贷、垫款和生息资产收益率降低,以及净利差、净息差承压是当前整个银行业的共同挑战,以民生银行一贯羸弱的体质,也不能指望他大力出奇迹,能勉强跟上时代的步伐也算是合格的表现了。那么民生银行当期表现算合格吗?个人选取了平安、建行、招行做对比。

一、营收分析

表1

表2

表3

通过表1、表2、表3,银行间横向对比来看。民生银行的贷、垫款和生息资产的收益率其实算中上水平,“其他生息资产”还是最高的,下降幅度也算中规中矩。但是它的存款成本明显偏高,尤其高出建行、招行一大截,并且结构中高成本的“其他生息负债”占比过大,高达38.7%,说明吸储能力太弱;总生息负债成本为2.44%,比建行的1.93%、招行的1.71%高了51BP、73BP,相当于成本高出26%、43%,差距可谓巨大。最终1.41%的净利差简直不忍直视,只有平安2.49%的57%,建行1.6%的88%,招行2.12%的67%;当然平安这种高风险、高收益的怪胎可能不太具有参考性,感觉有点像在走前几年民生的老路。

与上年中纵向对比来看。民生银行的贷、垫款和生息资产的收益率分别下降21BP、13BP,“其他生息资产”增加3BP,表现不算差;但是本就比重偏低的贷、垫款,占比仍小幅降低了0.87%,说明信贷投能力放在大环境之下仍然偏弱。吸收存款、总生息负债成本率分别增加6BP、2BP,相当于同比上升2.64%、0.83%,粗看绝对值、相对值增长都相对最低,但这是在本就成本很高基础上的上升,不值得称赞,应长期持续努力。在营业支出大致保持刚性的情况下,民生净利差比上年中下降15BP;净息差绝对值下降17BP,四家银行中最低,但相对值同比下降10.30%,恶化速度仅次于建行。

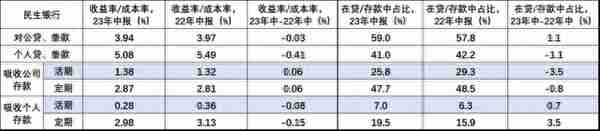

表4

通过表4,可以稍微更细致些看到,民生银行零售贷款收益率下降了41BP,且占比在本就偏低的基础上又略有降低。吸收的公司存款活、定期成本率均有上升,但这不是民生一家的问题,另三家也是完全相同的情形,与市场利率下行的大环境不甚协调;吸收的个人存款活、定期成本率均有所降低,但占比偏低,行业普遍存在的活期存款定期化现象也有体现。

民生银行的“同业及其他金融机构拆入款项”余额、成本率均大幅上升,大概率是外币存款产品受美元加息所致。

中收表现尚可,非利息净收入同比增4.28%。

曾听有识之士说过,“低资产收益、低负债成本、高中间收入是卓越银行的有效标识”,深以为然;只是这背后体现的是产品、服务的水平,乃至战略眼光、执行能力、文化和机制等深层次的东西,民生银行在这方面任重道远,现在还不易苛求。

二、资产质量

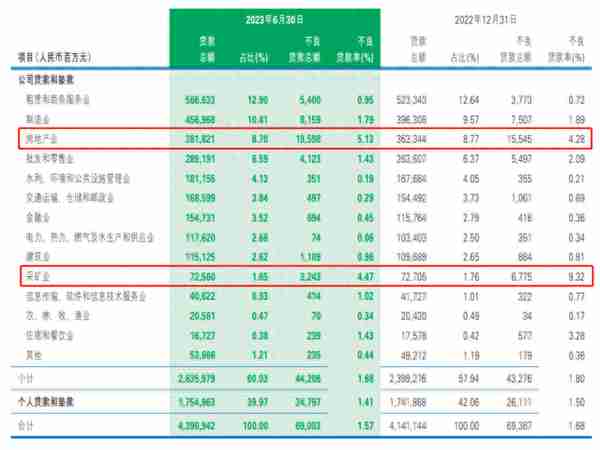

民生银行的房地产业不良贷款出现较大增加,净增超过40亿,算上已核销的部分,半年新增不良大概奔百亿去了,但总体可控。这符合当前市场环境,不像平安等银行一样出现房地产业贷款不良率大幅下降的奇怪现象,那有可能是一种“不要脸”的“要脸”行为;至于前阵子网络热传的“民生银行深陷房地产危机,可能暴雷”等说法,大概率是一帮或坏或蠢的人在兴风作浪、推波助澜。

“不良贷款总额690.03亿元,比上年末减少3.84亿元 ;不良贷款率1.57%,比上年末下降 0.11个百分点 ;关注类贷款总额1,174.95亿元,比上年末减少22.25亿元 ;关注类贷款占比2.68%,比上年末下降 0.21个百分点。”关注类贷款和不良贷款实现明显双降,总体贷款质量在持续改善。

贷款减值准备方面,半年净计提194.35亿,核销201.56亿,收回已核销38.32亿,期末余额1013.31亿,较22年末增加24.63亿。拨备覆盖率146.85%,较22年末增加4.36%,略有改观,但与广大同行相比仍是前路漫漫,需在将来久久为功、不懈努力。

三、感想

本报告期,民生银行延续了新管理层上任以来营收持续下滑,资产质量逐步改善的状态。但营收下滑速度有所缓解,可存有触底回升的期待;资产质量恶化的旧疾日渐远去,算是从困境的泥潭里抽出了一只脚。总体而言,新高管平和、低调,不像妄言“赚钱赚地都不好意思”的某届那样无察势之名、无自知之明,有望带领新民生回归正常银行的行列。