一秒通1MT.CN

一秒通1MT.CN最近,中国人寿与北京大学社会科学调查中心合作发布了一份名为《中高净值家庭资产配置和保险保障白皮书》的报告。这份报告涵盖了一些有趣的调研结果,我想今天与大家分享一下。

►►► 2010年以来,我国中高净值家庭户数呈现明显的上升趋势

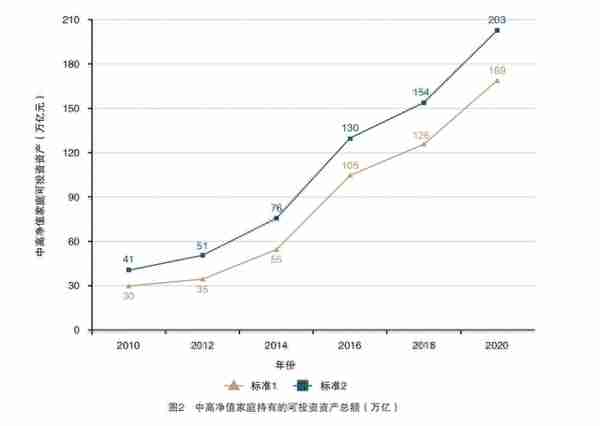

以100万元家庭可投资资产作为标准,中高净值家庭数量从2010年的613.3万户增加到2020年的4082.8万户,足足翻了6倍还多。

中高净值家庭的可投资资产规模也从2010年的30万亿元,增加到2020年的169万亿元,年平均复合增长率约为14.81%。

中高净值家庭数量的快速增长,也给我国财富管理行业的蓬勃发展带来了更多的机遇。

►►► 中高净值家庭的商业保险参与率呈现出非常明显的逐年递增趋势

2010年,中高净值家庭的商业保险参与率为36.4%,2020年增长到61.7%,人均保费规模接近1万元/年。

而其他的一般家庭商业保险参与率直到2020年也只有29.5%,说明在一般家庭当中,3个家庭就有2个家庭没有买过商业保险。

所以说,人们的财富累积也是影响保险意识的重要因素,很多人说“保险是骗人的”、“保险无用”,其实也是一种非常主观的看法,究极原因,可能还是因为财富的累积不够。

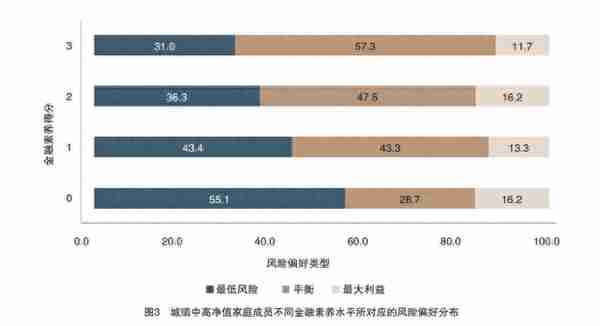

其次,对于中高净值家庭而言,金融素养越高,越不会一味地追求最低风险,而是在风险和收益之间寻求平衡。

调研问卷中按金融素养得分从0到3,把中高净值家庭从低到高分成四档,并分别研究他们的投资风险偏好。

数据显示,随着金融素养水平的增高,人们不再一味地追求最低风险,而是在风险和收益之间寻求平衡。

对于大多数中高净值家庭来说,他们可能更倾向于除了配置完全保本保收益的增额终身寿险之外,多投资一些在保本的基础上还能获得较高预期收益的分红险产品,比如香港的储蓄分红险。这是因为分红险更能平衡风险和收益。

►►► 香港储蓄分红险

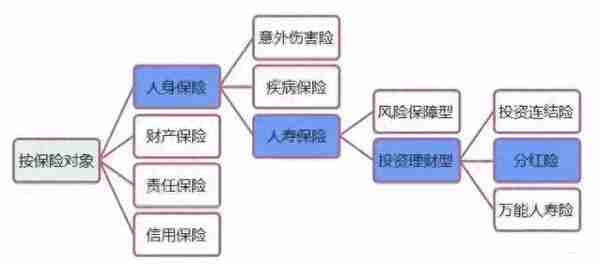

一般情况下,根据保险对象不同,保险产品分有以上几种分类,如图所示,分红险是其中的一个分支。

分红保险在国际市场历史悠久,世界公认的最早寿险分红是1776年英国公正生命保险社第一次将盈利的10%返还给投保人。

在国外,分红保险已被发达国家运用了200多年,是用来抵御通货膨胀和利率变动的主力险种。2000年被批准引入中国,一经引入便“走红”。

简单来说,分红险就是一种既有保障功能,又能获得红利的保险。

储蓄分红险是一种保险产品,它具备储蓄功能、分红性质和身故赔偿功能。储蓄功能意味着在保险期内,如果没有发生意外,保险公司会在约定时间返还一笔钱给保险收益人,类似于银行的定期存款。分红性质主要来自保险公司的年终分红,因此选择盈利能力强的保险公司非常重要。储蓄分红险也具备与传统保障型寿险相同的保障功能,对被保险人的身故提供赔偿保障。如果被保险人不幸身故,保险公司将按照保单约定支付身故保险金和累积的分红。因此,储蓄分红险以满期生存保证金作为底线,每年获得分红,分红利息略高于银行定期存款,并且利息和红利无需缴纳个人所得税。该产品的运作原理可以简单理解为将资金交给保险公司的专业投资团队管理,一定期限后获得投资回报,并在该期限内享有相应额度的身故保障。

►►► 香港储蓄分红险优势总结1、合理合法地配置境外、美金资产

香港的储蓄险统一采用美元计价。美元为全球流通货币,也是多个国家的储备货币。

2、锁定风险,有效规避未来极可能出现的遗产税

美元储蓄分红型保险的初衷是为了帮助客户规划未来的长期需求,例如子女教育和养老计划。因此,如果希望在短期内实现资产增值并进行提取,不建议购买香港的储蓄分红险。在内地和香港,很多人购买保险,尤其是高额寿险,有一个非常重要的原因是身故理赔金免税(包括资本利得税和遗产税)。虽然目前内地还没有实施遗产税,但对富人征税是各国政府的共识。从2017年开始实施的全球账户税务信息交换标准(CRS)也反映了这一点。内地目前热议的房产税也可以看作是遗产税的先行指标。理赔金完全免税,并且不需要经过繁琐的遗产公证和分配程序。除了免税这一非常有吸引力的功能外,保险产品还具有传承的绝佳特点:可以指定受益人和分配比例。这样的传承安排不像遗嘱需要到公证处进行公证,或者其他安排方式需要所有合法继承人的同意。它非常好地保护了财产的隐私和安全,并且可以按照个人意愿方便地进行分配。

3、高收益、低风险

香港保险采取复利分红的方式。

一般复利为6-7%,相当于单利至少10%以上,而且这部分收益是持续稳定的产生,到后期资金会呈现指数化增长;

内地年金险长期客户回报在3%左右,在几十年后,绝对金额的差距非常大。

这是因为香港作为自由贸易港,亚洲金融中心,投资渠道不受限制,可以在全球范围内进行投资,投资策略自由度更高,中长期权益类资产占较大比例(60%),固收资产占比比较少;

由于内地资本市场的不成熟,保险公司在投资权益方面受到监管的限制。同时,为了控制风险,保险公司也不敢过多地进行投资配置。

因此,在相同风险水平的理财产品中,香港的储蓄险可以被认为是一种出色的选择。