一秒通1MT.CN

一秒通1MT.CN

作者 | 付影

来源 | 独角金融

在中概股回归大潮下,回港上市的企业再添一例。

由中国平安(601318.SH)“孵化”多年的金融科技企业,陆金所控股有限公司(下称“陆金所”)4月14日在港交所上市。摩根大通、摩根士丹利、瑞银集团为此次上市联席保荐人。上市成功后,陆金所将实现纽交所、港交所双重主要上市。

港交所上市,不但更容易获取资本扩展业务,还可能提高资金的流动性,同时有利于扩大客户基数。

作为金融科技中概股巨头,陆金所是为数不多的从P2P业务“脱胎换骨”的企业之一。除了背靠中国平安这颗大树,近几年依靠助贷业务、财富管理业务也让公司有了更多盈利空间。

2020年至2022年上半年,陆金所保持强劲的盈利能力,但2022年下半年开始,受助贷领域开启“断直连”模式、利率上限调整至24%、消费及借贷需求低迷等现实环境影响,陆金所净利润由2021年的167亿元降至2022年末的88亿元,降幅达47.3%。

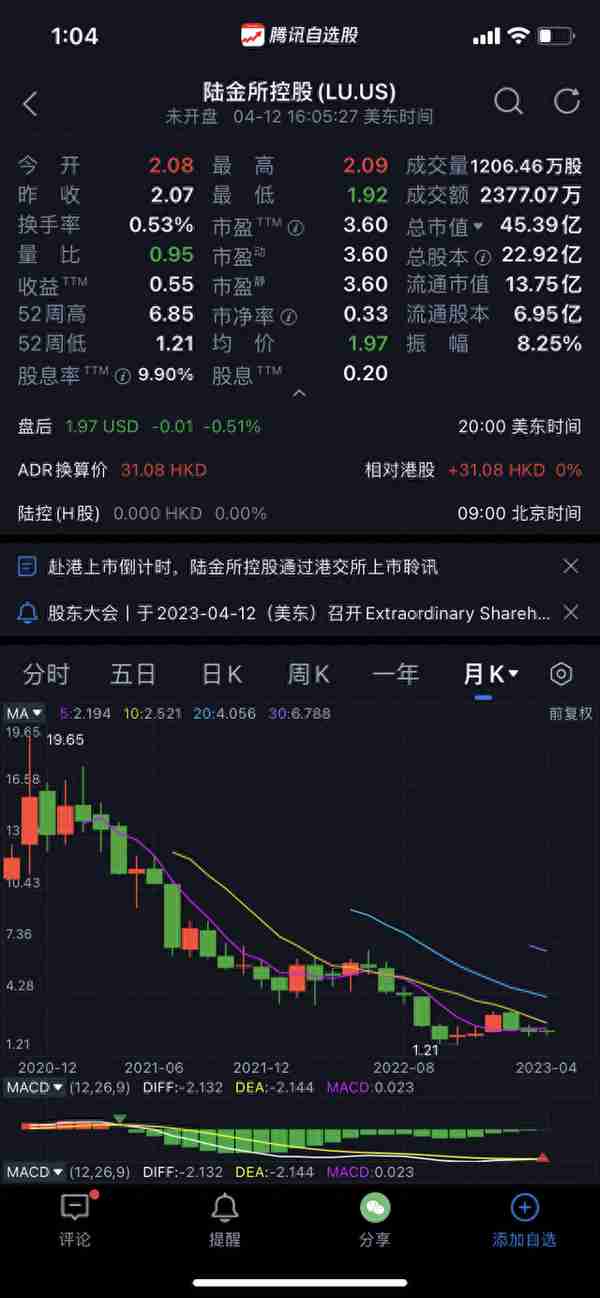

将时间的指针拨回到2020年10月30日,陆金所成功在纽交所上市,上市当日其市值为313亿美元,此后其股价一度冲高到19.68美元/ADS,成为这家互金巨头的“高兴时刻”。

但好景不长,从2021年2月开始,陆金所的股价进入长达2年之久的下行通道,最低触及到1.26美元/ADS。截至2023年4月12日,其股价收报1.975美元/ADS,最新市值45.39亿美元,较赴美上市当日市值缩水267.61亿美元,约合1839.28亿元。

图源:腾讯自选股APP

在常态化监管政策下,陆金所未来之路又能否顺畅呢?

港股即将敲钟,2022年净利润下降超47%

从股东构成看,中国平安通过安科技术有限公司、中国平安保险海外(控股)有限公司合计对陆金所持股41.4%;第二大股东为Tun Kung Company Limited,持股28.3%。成立11年来,陆金所已经从最初的P2P业务转型为一家金融科技企业。

图源:罐头图库

市值缩水与其盈利能力下降有着一定的关系。2020年、2021年、2022年,陆金所营收分别为520.46亿元、618.35亿元、581.16亿元,净利润分别为122.76亿元、167.09亿元、87.75亿元,无论是营收还是净利润,2022年都有明显的降幅。

陆金所在《招股书》中表示,2020年-2022年上半年期间,公司一直保持强劲的盈利能力,受2022年新冠疫情影响,导致2022年下半年的财务表现呈现较大的波动。

业绩减少的原因,主要受新增贷款规模缩水、信用减值损失所致。陆金所新增贷款规模由2020年的5650亿元增至2021年的6484亿元,截至2022年末,贷款规模为4954亿元,同比下降23.6%;2022年末,该公司信用减值损失为166亿元,同比增长152%,主要原因是信贷指标的恶化以及信贷风险敞口增加。

2020年、2021年、2022年末,陆金所发放的个人消费贷款中,逾期90天以上的不良贷款率分别为1.2%、1.2%、2.1%。其中,无抵押贷款的90天以上逾期率分别为1.3%、1.5%和2.4%,有抵押贷款的90天以上逾期率分别为0.4%、0.4%和0.9%。

2020年、2021年、2022年,陆金所30天以上逾期率分别为2.0%、2.2%及4.6%,90天以上逾期率分别为1.2%、1.2%及2.6%。对比可见,陆金所超过30天以及超过90天的逾期率增速均超100%。

从净利息收入看,小贷及消费金融业务收入增幅均超过100%。其中,小贷及消费金融的净利息收入由2021年的人民币13亿元,增加至2022年的人民币33亿元。增加的主要原因是消费金融业务的扩张,并于2020年停止发放小额贷款。截至2022年末,消费金融业务的贷款余额为297亿元,2021年末为116亿元。

2022年,公司的新增贷款中,一般无抵押贷款的平均年化利率为21.1%,有抵押贷款为15.7%,消费金融贷款为20.6%,对比见,仅消费金融贷款的年化利率有所上升,较2021年提高0.3个百分点。

图源:年报

业内人士表示,有抵押的资产金融科技平台很少做,一般都是银行或者银行的线上平台做,而与银行的贷款成本相比,陆金所有抵押的贷款成本偏高。

在金融科技领域,已经有两家企业完成双重上市。其中,2022年7月,中国平安旗下的金融壹账通在港交所上市。同年11月,360集团旗下360数科在港交所完成二次上市。

零壹研究院院长于百程表示,近两年,中概股面临美国的证券监管风险,二级市场表现也持续低迷,通过双重主要上市的方式,一方面规避了中概股相关风险,另一方面两个交易所的股价表现也可以相对独立,从而吸引到更多以及背景不同的投资者,提升股份的流动性。

4年估值蒸发2396亿元

2011年,陆金所以8.37亿元的注册资本,正式入局P2P行业。2015年,陆金所注册用户超过千万,一度成为P2P行业的“老大哥”。

作为行业龙头,陆金所吸引了国内外众多超豪华投资者的青睐,估值水涨船高。

2015年3月,陆金所完成A轮融资,融资额4.85亿美元,投后估值100亿美元,投资方包括BlackPine Private Equity Partners、中金公司(601995.SH)、鼎晖投资等。

2016年1月,陆金所完成12.16亿美元的B轮融资后,投后估值达185亿美元,与A轮融资近几年来估值相比增加85亿美元。此轮投资方包括:腾讯产业共赢基金、中银集团投资有限公司、国泰君安证券(香港) 有限公司、民生商银国际控股有限公司等多家境内外机构投资者及企业机构。

2019年3月,陆金所又完成C轮融资额为13.3亿美元,投后估值达394亿美元,主要投资者包括:卡塔尔主权基金卡塔尔投资局(QIA)、香港全明星投资基金、春华资本以及日本金融公司SBI控股公司等。

但随着E租宝暴雷、团贷网因非法吸收公众存款被立案等乱象之下,陆金所逐步弱化P2P业务,直到2019年8月,不再提供P2P产品。

数据可以看到,陆金所存量P2P资产规模从2017年末的3364亿元,下降到2019年末的1033亿元,2020年6月末降至478亿元,占管理总资产的比例从72.9%降至约12.8%。

随着P2P的监管政策不断加码,陆金所的上市计划在此期间也未能如愿。而一直等待上市的陆金所选择靠助贷和财富管理“两条腿”走路。

2019年,陆金所给传统金融机构的贷款业务提供导流等服务。有媒体此前曾报道,分润模式利润较低,并不划算。而代销资产管理计划期间,还发生过违约事件。

据媒体报道,陆金所曾代销的问题产品分别为尊理财DD3002号、同吉1号和同吉8号、同吉59号,穿透发现,产品主要投向了上市公司*ST凯迪和东方金钰的流动资金贷款集合信托计划,且公司均处于风波中。

以同吉59号为例,2017年7月10日,原告何某与被告大同证券签署了《大同证券同吉59号集合资产管理计划集合资产合同》(下称“合同”),合同约定集合计划的动作期为12个月,2018年7月10日到期,预期年化收益率为6.8%。

合同签后,何某拿出100万元通过陆金所平台购买了大同证券管理的同吉59号集合资产管理计划。当运作期满,有31.2万元未获得兑付,投资者因产品违约提起诉讼。2018年8月,法院对该案进行了审理。因原告要求清算,而被告管理的资产管理计划账户内无现金资产,最后,原告的诉求并未实现。

从法律意义上看,“同吉”系列的产品,负有尽调义务的管理方为大同证券,陆金所仅为代销平台,扮演的是投资人与管理方之间的中介角色,在法律上无赔偿义务。

一直没有起色的财富管理规模正在缩水。截至2022年三季度,陆金所财富管理交易和服务费用为3.64亿元,同比下降22.1%。

从2020年开始,监管加强了对涉及金融业务的科技公司“持牌经营”的要求,同时降杠杆、征信规范化、强化消费者保护等要求也在同步推进,整个金融科技行业进入调整期,陆金所的市值也从高位一路震荡下行。

截至4月12日收盘,陆金所股价为1.975美元/ADS,相较上市之初股价下降超过80%,对应的市值从上市首日的313亿美元下降至45.39亿美元,两年间市值下降约合1839.28亿元,如果与高光时刻的2019年C轮投后估值394亿美元(换算成人民币为2708.6亿元)相比,下降2396亿元。

经过多次业务整合与转型,陆金所的业务板块和商业模式又有了不少变化。在新的《招股书》中,陆金所定性为小微企业主及其他优质借款人提供融资产品和服务。

小微企业是城市经济的毛细血管,也是资金实力最薄弱的群体,同时也是融资渠道最为匮乏的群体。

截至2022年末,陆金所已为660万家小微企业主提供服务,累计服务1900万名借款人,同比增长12.9%。

截至2020年、2021年及2022年12月31日,陆金所发放给小微企业主的贷款余额分别为人民币3709亿元、4945亿元及4489亿元,即2020年12月31日至2022年12月31日以10%的复合年增长率增长,分别占总贷款余额的68.5%、76.1%及82.1%。

包括360数科、信也科技、乐信等金融科技企业,也纷纷向小微信贷业务转型。这与中国小微企业庞大的群体分不开。根据零壹智库研究发现,我国小微企业数量超过1.2亿家,他们广阔分布于便利店、街边商铺、电商平台等渠道。

据《中国小微企业白皮书》的数据,目前小微企业融资缺口高达22万亿元,超过55%的小微企业金融信贷需求未能获得满足。转型小微企业信贷业务,给陆金所后续的发展注入更多的想象空间。

剥离理财、消费金融业务

陆金所还将业务剥离给了“兄弟”公司平安银行和平安消费金融。

据“界面新闻”报道,陆金所已将绝大部分活跃投资人“升级”账户,理财账户和余额已经从陆金所转至平安银行。

2022年、2021年及2022年前9个月,陆金所的新增贷款分别由旗下3家小额贷款公司及平安消费金融公司提供。2020年12月,3家小额贷款子公司因政策变化停止发放新贷款。此后,陆金所子公司发放贷款均由平安消费金融提供。

平安消费金融2020年4月开业,可在全国展业。从股东构成看,中国平安持股30%,陆金所的三家关联公司合计持股70%。

图源:易维视

在客户来源上,平安消费金融通过应用程序及流量平台在线上获取客户,通过直销网络在线下获取客户。2020年、2021年及2022年末,平安消费金融向陆金所支付的交易金额分别为1.31亿元、1.87亿元、5.12亿元。

平安消费金融也收到了不少投诉。

据上海银保监局此前披露投诉数据显示,2022年上半年,非银机构中,平安消费金融以72件位列第四,较2021年上半年的65件同比增长10.8%。而在招股书中,有关平安消费金融的逾期率数据并未做出披露。

世间万物的增长不是无穷尽的,这恰恰让人们去创新,不断挑战自我,挖掘更多的机会,只有这样,才能把不可能变成无限的可能。

从P2P中成功脱身的陆金所,当成功登陆港交所后将如何发展,未来又将会行至何处?评论区留言聊聊吧。