一秒通1MT.CN

一秒通1MT.CN

最近我们可以从各个媒体上看到不少城市成交数据环比大幅增长,以合肥为例,近期二手房带看量和销量也明显有所增加,那楼市回暖了吗?

现在下定论恐怕还为时尚早,数据如此亮眼,主要还是去年的数据太惨,基数太低了。当下购房者还是以观望居多,成交量距离真正回暖也还差的很远,需要继续进行观察,后面班长每个月还是会继续为大家分享成交数据。

而相比“楼市回暖”这个话题,“提前还贷”却再次登上热搜,越来越多的购房者选择到银行提前还贷。而面对提前还贷潮,不少银行也纷纷限制提前还款额度,并提升了提前还贷的门槛和难度,需要排队数周到数月不等,而面对提前还贷还是用来做首付再购房,是非常多购房者最近纠结的问题。

根据班长群友的反馈,合肥亦是如此,仅有个别商业银行能很爽快的立刻办理,大多还是需要排队,或者通过银监会的热线电话投诉成功后,才能得到解决。为什么楼市最难的2022年已经结束,2023年有了复苏的希望,提前还贷还是愈演愈烈?

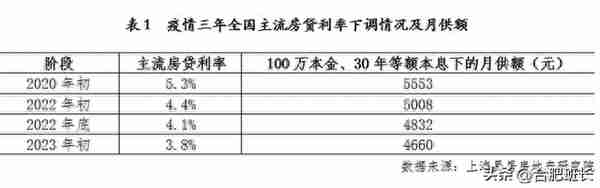

一是房贷利率预期下调,新增和存量的贷款利率差距越来越大,而其中差的都是真金白银。合肥首套房利率最高时5.88,二套6.37,是在LPR的基础上有额外的加点,这些加点不会随着LPR的调整而出现变化,很难感受到房贷利率下调的喜悦。

以100万、30年等额本息为例,5.3%的利率和4.1%的利率,月供差额达到了721元/月,更高的利率其中差额更是达到千元以上,更何况随着房价的上涨,实际贷款额度只多不少,提前还款可以节省数十万乃至上百万的利息。

二是理财收益的持续下滑,理财收益比房贷利率还低,稳健理财还出现了亏损,并不能覆盖掉房贷利息。如粉丝所言“手上有闲钱,又没有投资渠道,去提前还贷是对的”“银行存款利率低,和房贷利率相比差别太大,有点钱还不如把房贷还了”等等,如此一来,“提前还贷”就成了当下市场最好的理财产品。

而且因为近年的疫情反复,安全感缺失加上经济的不确定性,很多人对楼市没有信心,担心房价跑不赢房贷,提前还清贷款减轻了压力,还可以提高生活质量。

当然还有一个很重要的因素是目前消费贷、经营贷等贷款利率低于房贷,很多人会选择转贷来降低利率、减少月供。

但是要不要提前还清房贷,还是要结合自身情况,不能盲目跟风,首先需要自己手里有足够的闲钱,又没有很好的投资渠道,可以选择部分或者全部还清房贷,如果把手里的钱全部用来还贷,遇到突发事情就很麻烦了。

其次如果利用消费贷、经营贷等来还贷,需要考虑到贷款年限,办理过程以及后续需要产生的一个费用,还有就是一次性偿还本金等问题,而且如果政策变化而导致需要提前还款,是否能够应对。

还需要注意的是大多数人选择的都是等额本息这种还款方式,每个月的还款数额一样,前期还的利息多,本金少,如果还款年限久,前期已经还掉大部分利息,提前还贷并不能省多少利息,还需要认真核算一下。

整体来看,不管是前期的杠杆买房还是现在的提前还款,还是要市场走向及未来预期,接下来如果楼市如果能够迅速回暖,两者自然会切换。

在市场没有明显改善前,当下进一步下调利率的可能性还是很大的,如此一来存量房贷与新增房贷之间的利差还会继续加大,提前还贷潮还会继续,面对“对前还贷还是用做首付再买一套”,相信很多购房者会选择前者,那楼市复苏速度也会相应放缓。

想减少提前还款,如经济日报所言,还是需要适度降低存量按揭贷款利率,逐步缩窄存量房贷与新增房贷之间的利差,进一步降低住房消费者的负担,大家可能会更愿意去消费或者买房。